Você já se pegou pensando: “Será que minha contabilidade está pronta para encarar uma auditoria do Fisco?”

Pois é. Se você atende clientes no Lucro Presumido, essa é uma pergunta que precisa estar no radar todos os dias.

Afinal, embora esse regime seja mais simples do que o Lucro Real, ele está longe de ser “invisível” para a Receita Federal.

Muito pelo contrário: justamente por sua presunção de margens e alíquotas fixas, o Lucro Presumido atrai uma fiscalização intensa.

Neste artigo, vamos conversar sobre o que o Fisco realmente procura quando audita empresas no Lucro Presumido.

E mais: quais pontos são os mais críticos, quais erros você deve evitar e como se preparar para que uma fiscalização não vire dor de cabeça.

Pegue seu café, ajuste a cadeira e vamos mergulhar juntos nesse assunto.

Por que o Lucro Presumido é tão visado pelo Fisco?

Antes de olhar os detalhes técnicos, vamos entender o “porquê”. Você sabe que a base de cálculo do IRPJ e da CSLL, nesse regime, não parte do lucro real da empresa, mas de um percentual presumido sobre a receita bruta.

Dependendo da atividade, essa presunção varia de 1,6% até 32%.

Agora, imagine a Receita Federal cruzando essas margens com dados do setor, declarações de clientes e fornecedores, notas fiscais eletrônicas e até movimentações financeiras. Se algo não bate, a sirene acende.

Outro ponto: a Receita tem hoje uma capacidade tecnológica absurda. Sistemas como SPED, ECF, ECD, DCTF, DIRF e EFD-Contribuições permitem cruzar informações em segundos. Um erro pequeno de classificação, uma retenção esquecida ou uma receita omitida aparecem como um farol em alto-mar.

E aqui vai a verdade: o Fisco não precisa abrir todos os livros para achar problemas.

Ele só precisa identificar incoerências nos cruzamentos. É por isso que empresas de porte médio e grande, com números mais expressivos, estão sempre no radar.

Quais documentos e quais pontos são examinados na auditoria do Lucro Presumido?

Para identificar irregularidades, o Fisco verifica uma série de documentos e aspectos específicos. Esses são, de maneira geral, os itens que costumam ser solicitados ou revistos:

- Livros fiscais e escrituração: registros de entradas e saídas, notas fiscais emitidas e recebidas. Esses devem “bater” com os registros de contabilidade e com informações declaradas em SPED, ECD (Escrituração Contábil Digital), ECF (Escrituração Contábil Fiscal) etc.

- Obrigações acessórias: guias e documentos como DARF, GPS, DCTF, DIRF, SPED-Contribuições etc. A fiscalização avalia se todas as obrigações foram entregues, se foram entregues corretamente, no prazo, e se os valores declarados são compatíveis.

- Retenções fiscais: IRRF, INSS, ISS (quando aplicável), e retenções federais em geral. Verifica-se se foram feitas, registradas, recolhidas corretamente.

- Classificações fiscais corretas, especialmente uso do NCM (Nomenclatura Comum do Mercosul), classificação de produtos e serviços, CST, CFOP etc. Um erro de classificação pode levar ao cálculo indevido de tributos ou glosa de créditos.

- Conciliação entre contabilidade e apuração fiscal: quantias declaradas na contabilidade devem refletir o que está sendo apurado para IRPJ/CSLL, bem como para PIS/Cofins. Se existe discrepância, ou se partes do ativo, do passivo ou das receitas/receitas financeiras não estão bem refletidas nas declarações fiscais, isso chama atenção.

- Rendimentos financeiros: rendimentos de aplicações financeiras muitas vezes são esquecidos ou mal informados — desde o extrato à declaração apropriada. Isso pode gerar inconsistências com DIRF ou com a ECF.

- Distribuição de lucros: se há distribuição acima do permitido, ou distribuição sem respaldo legal ou contábil, ou a sócios ocultos, sem documentação clara. Isso pode configurar abuso, simulação ou omissão.

- Histórico e coerência dos dados: variações atípicas no faturamento, margens, tributos, se não bem justificadas, podem levar o Fisco a investigar. Documentar causas (mudanças operacionais, sazonalidade, eventos extraordinários) ajuda a demonstrar que a variação não é suspeita.

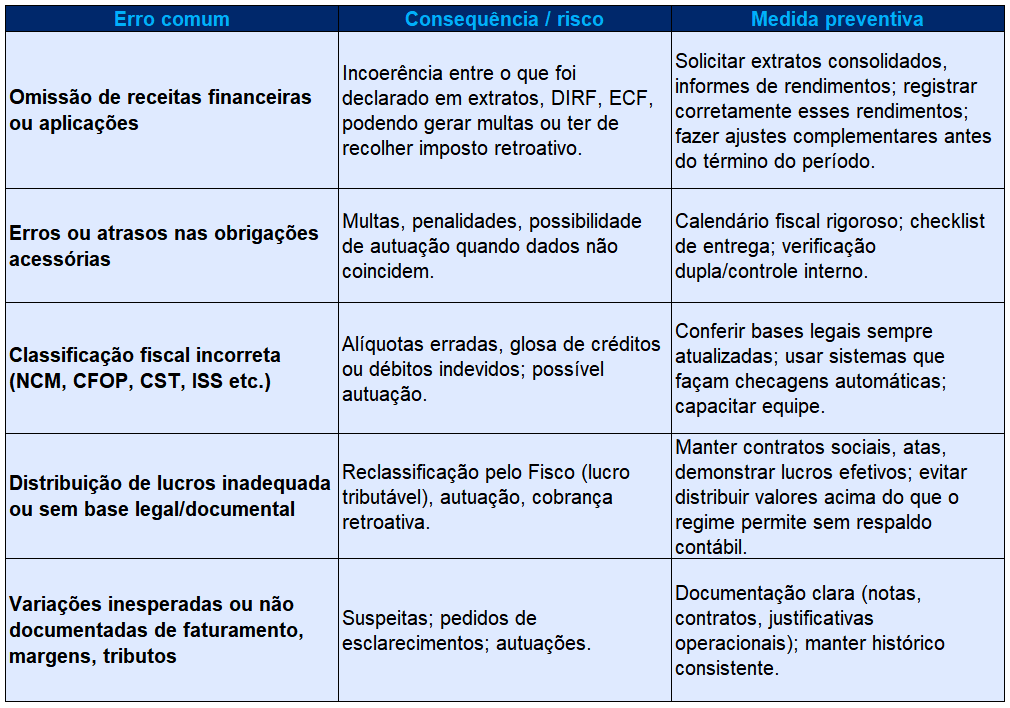

Erros mais comuns e como evitá-los

Se muitos contribuintes e escritórios de contabilidade se deparam com auditorias ou autuações, é porque certos erros tendem a se repetir.

Conhecê-los é o primeiro passo para evitá-los:

Além disso, há o risco de retenções não registradas ou recolhidas, que são aspectos que o Fisco observa com atenção. Uma retenção de ISS ou IRRF omitida, por exemplo, pode gerar passivo tributário relevante.

Como se preparar para uma auditoria no Lucro Presumido?

Prevenção, neste contexto, é mais do que recomendável — é praticamente obrigatória para quem quer evitar surpresas. Eis algumas práticas eficazes:

- Organização documental e integração de sistemas: Manter documentos fiscais, contábeis e trabalhistas bem arquivados; usar sistemas integrados (ERP, SPED, certificação digital) que facilitem a reconciliação dos dados; garantir que notas fiscais eletrônicas, livros fiscais e contabilidade estejam adequados e acessíveis.

- Revisões internas periódicas e auditorias preventivas: Estabelecer auditorias internas, antes dos fechamentos trimestrais ou anuais; revisar lançamentos fiscais, contabilísticos e obrigações acessórias para detectar discrepâncias. Quanto antes se detectar um erro, menor será seu impacto.

- Controle dos rendimentos financeiros: Muitas vezes, rendimentos de aplicações financeiras são negligenciados ou tratados de forma simplista; é preciso consolidar extratos, verificar informes de rendimentos, apurar IRRF, gerar DARF complementar se necessário antes que o erro venha à tona em cruzamentos da Receita.

- Documentação de variações operacionais ou econômicas: Se houver quebra de expectativa em faturamento, lucros ou margens — seja por sazonalidade, crise, investimento, mudança de estratégia — é importante ter documentos que comprovem essas causas: contratos, relatórios internos, correspondências, justificativas oficiais. Isso auxilia em eventuais solicitações ou defesas fiscais.

- Capacitação e alinhamento de equipe multidisciplinar: As áreas contábil, fiscal e financeira precisam operar de modo coeso. Isso inclui treinar pessoal para entender mudanças legislativas, obrigações acessórias, sistema tributário, regras de classificação fiscal (NCM, CFOP, CST etc.).

- Uso de auditorias automáticas e softwares de controle: Ferramentas que façam revisão automática dos documentos fiscais, verifiquem retenções, classifiquem corretamente NCM, identificarem inconsistências ou alertas antecipados ajudam bastante. A tecnologia permite que muitos erros sejam corrigidos antes que a fiscalização oficial detecte.

Consequências de falhas: autuações, multas e reputação

As falhas identificadas pelo Fisco em auditorias no Lucro Presumido podem gerar consequências sérias:

- Multas: por omissão de receita, entrega de declarações em atraso ou incorretas, retenções mal apuradas. Podem variar bastante em gravidade.

- Cobranças retroativas: quando o Fisco identifica que impostos não foram pagos ou foram pagos de menos, exige valores atrasados, acrescidos de juros e multas.

- Autuação formal / malha fina: a empresa pode ser formalmente autuada ou cair em processos de malha fina, que trazem exigências documentais amplas, custos de defesa e risco de reputação.

- Reputação e credibilidade: para empresas, estar em dia com obrigações fiscais é importante para relações com bancos, fornecedores, clientes e para eventuais auditorias externas. Falhas fiscais podem gerar percepções negativas ou impactos de crédito.

- Custo de correção: muitos ajustes fiscais exigem retrabalho contábil, reemissão de documentos, ajustes nos sistemas e contratação de consultoria ou assessoria especializada. O custo disso às vezes ultrapassa o que poderia ter sido gasto antecipadamente para prevenir o erro.

Se precaver é o caminho

No fim das contas, a auditoria no Lucro Presumido não é um bicho de sete cabeças. Ela é, na verdade, um teste de coerência.

O que a Receita quer ver é simples:

- As receitas batem com as notas e extratos?

- As obrigações acessórias refletem a contabilidade?

- As retenções foram feitas corretamente?

- As distribuições de lucro respeitam os limites?

- As variações de resultados estão documentadas?

Se você responde “sim” a tudo isso e consegue comprovar, a auditoria vira apenas mais um processo.

E aqui vai o recado final: o contador que usa tecnologias como as da Jettax e Contmatic para automatizar rotinas, agilizar processos e reduzir riscos, mantém processos bem estruturados e se antecipa às incoerências não apenas evita problemas com o Fisco, mas também vira parceiro estratégico do cliente.

Porque, no fim, o que está em jogo não são só números: é a confiança que a empresa deposita na sua contabilidade.

Conheça a Jettax e descubra como apurar diversos impostos do Lucro Presumido automaticamente. Solicite uma demonstração gratuita aqui.

Veja mais algumas notícias similares a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ por Marketing Jettax

Comentários