O Simples Nacional é um regime compartilhado de arrecadação, cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar nº 123, de 14 de dezembro de 2006, e o mais usado no país. Abrange a participação de todos os entes federados (União, Estados, Distrito Federal e Municípios).

Antes de continuar a leitura, aproveite para conhecer o software contábil que otimiza a rotina do seu escritório. O Contábil Phoenix apoia e otimiza diversas obrigações do dia a dia da sua empresa.

É administrado por um Comitê Gestor composto por oito integrantes: quatro da Secretaria da Receita Federal do Brasil (RFB), dois dos Estados e do Distrito Federal e dois dos Municípios.

Para o ingresso no Simples Nacional é necessário o cumprimento das seguintes condições:

- enquadrar-se na definição de microempresa ou de empresa de pequeno porte;

- cumprir os requisitos previstos na legislação; e

- formalizar a opção pelo Simples Nacional.

Somente a pessoa jurídica que se enquadrar no conceito de ME ou de EPP previsto na Lei complementar nº 123/06 é que poderá optar pelo Simples Nacional. No caso das ME´s, o empresário, a pessoa jurídica, ou a ela equiparada que aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais);

No caso das EPP´s, o empresário, a pessoa jurídica, ou a ela equiparada que aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais), até o dia 31 de dezembro de 2017, a partir do dia 01 de janeiro de 2018 será igual ou inferior a R$ 4.800,000,00 (quatro milhões e oitocentos mil reais).

A ME que no ano-calendário exceder 360.000,00 de receita bruta anual passa, no ano calendário seguinte, automaticamente, à condição de EPP. A EPP que no ano-calendário, não ultrapassar 360.000,00 de receita bruta anual passa, no ano-calendário seguinte, automaticamente, à condição de ME.

Mas, porque preciso saber de tudo isso? Antes de explicar como funciona o cálculo, é necessário entender como funciona o regime. Afinal de contas, ele não é o único existente, possui suas regras específicas, assim, nem todas as empresas poderão usufruir.

Conhecendo os Anexos

Cada atividade é enquadrada em um anexo, eles vão servir de base para calcular o DAS mensal, vamos conhecer agora cada um deles:

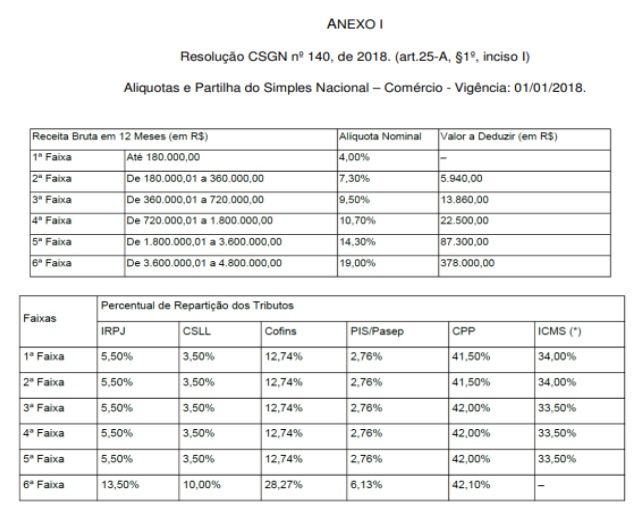

Anexo I

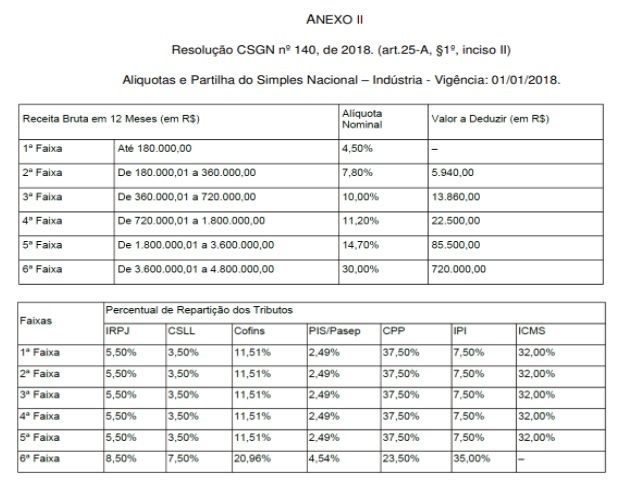

Anexo II

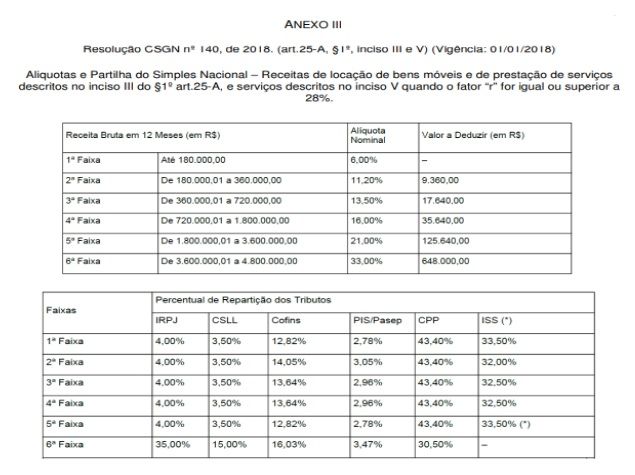

Anexo III

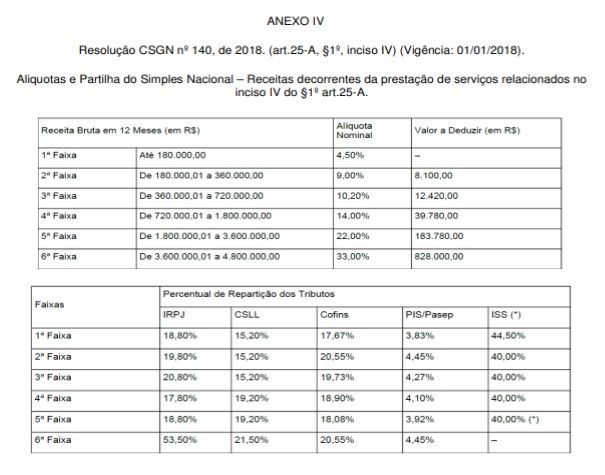

Anexo IV

Anexo V

Não sei se percebeu, caso não, volte um pouco, mas temos três anexos para as prestadoras de serviços. Mas não se assuste! Na própria Lei 123/2006 encontramos a definição para cada um, vale a pena dar uma conferida.

Anexo III:

- creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres

- agência lotérica

- serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais;

- escritórios de serviços contábeis

- academias de dança, de capoeira, de ioga e de artes marciais;

- planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados em estabelecimento do optante;

- fisioterapia;

- corretagem de seguros.

- psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite.

Anexo IV:

- construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores;

- serviço de vigilância, limpeza ou conservação.

- serviços advocatícios.

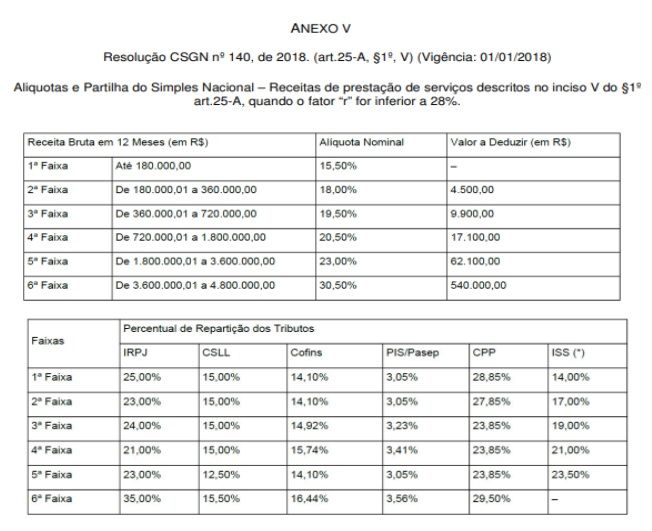

Anexo V:

- medicina veterinária

- serviços de comissária, de despachantes, de tradução e de interpretação

- engenharia;

- representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

- auditoria.

Determinação das Alíquotas

Alíquota Nominal:

Para efeito de determinação da alíquota nominal, a empresa utilizará a receita bruta acumulada nos 12 meses anteriores ao período de apuração.

Alíquota Efetiva:

Para determinação da alíquota efetiva utilizaremos:

RBT12(x) Aliq (-) PD

RBT12

RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração.

Aliq: alíquota nominal constante dos Anexos I a V.

PD: parcela a deduzir constante dos Anexos I a V.

Exemplo 1 – Imagine que a empresa Guloseimas tenha faturado, no mês de julho de 2022 o valor total de R$ 100.000,00, e que o faturamento acumulado nos doze meses anteriores tenha sido de R$ 1.500.000,00

Primeiro ponto é saber qual é o anexo correto, nesse caso é uma empresa industrial, então utiliza o anexo II. Após isso, precisamos saber qual é a receita bruta acumulada dos últimos 12 meses, não pode contar o próprio mês de apuração, com esse valor sabemos em qual faixa da tabela a empresa se encontra, agora é só aplicar a fórmula mencionada acima.

RBT12: 1.500.000 – RPA: 100.000 – Anexo II (Indústria)

1.500.000 x 11,20% – 22.500/1.500.000 = 9,70%

100.000 x 9,70% = 9.700,00

Exemplo 2 – Imagine que a empresa XYX Serviços tenha faturado no mês de julho de 2022 o valor total de R$ 280.000,00, e que o faturamento acumulado nos doze meses anteriores tenha sido de R$ 2.100.000,00

A forma de calcular é a mesma, apenas muda a atividade é que de serviços, no nosso exemplo vamos usar o Anexo III:

RBT12: 2.100.000 – RPA: 280.000 – Anexo III (Serviço)

2.100.000 x 21% – 125.640/2.100.000 = 15,02%

280.000 x 15,02% = 42.056

Empresa em início de atividade

As empresas que tenham menos de 12 meses de abertura precisam se atentar quanto ao cálculo do DAS, pois precisa tomar cuidado com a regra da proporcionalidade como conforme mostrado a seguir:

No nosso primeiro exemplo vamos imaginar que no mesmo mês da abertura do CNPJ a empresa começou a faturar.Já que não temos os 12 meses acumulados para encontrar na tabela, precisamos multiplicar o faturamento do mês por 12:

Exemplo 1 : Cálculo no mês de abertura

Receita x 12 meses

R$ 30.000,00 x 12 = R$ 360.000 (Receita Acumulada)

Aqui é um erro comum, e cuidado para não acabar passando a informação errada para o cliente, é muito comum utilizarem a primeira alíquota dos anexos, mas veja só nesse exemplo, a empresa faturou R$ 30.000,00 no mês, esse valor não é acumulado, logo não será utilizado a primeira faixa já que precisa multiplicar por 12.

Exemplo 2 : Cálculo no quarto mês de abertura

Mês 1 : R$ 30.000

Mês 2 : R$ 10.000

Mês 3: R$ 20.000

Mês 4: R$ 15.000

Média: R$ 30.000 + R$ 10.000 + R$ 20.000 = R$ 60.000 / 3 = R$ 20.000

Receita Bruta Acumulada Proporcionalizada: R$ 20.000 x 12 = R$ 240.000

Nas demais competências, já temos algum dado referente aos valores dos meses anteriores, e eles vão servir para o cálculo. No nosso exemplo é o quarto mês da abertura, também não se deve contar o próprio mês de apuração.

Para calcular até completar os 12 meses basta somar os meses anteriores à apuração, dividir pela quantidade de meses até a data de abertura e depois multiplicar por 12.

Ressalta-se que essa regra vale também para enquadramento no Simples Nacional quando o CNPJ é aberto durante o ano, não é porque o valor faturado está dentro do limite permitido anualmente que a empresa pode ficar nesse regime. A empresa deve faturar, em média, até R$ 400.000,00 por mês.

4.800.000 / 12 = 400.000

Fator R

Fator R é o cálculo utilizado para determinar a faixa de tributação de uma empresa optante do Simples Nacional. Seu resultado serve para definir se o negócio se enquadra nas alíquotas do Anexo III ou do Anexo V desse regime tributário.

Essa base de cálculo do Fator R está determinada no §24 da lei complementar 123/2006:

§ 24. Para efeito de aplicação do § 5o-K, considera-se folha de salários, incluídos encargos, o montante pago, nos doze meses anteriores ao período de apuração, a título de remunerações a pessoas físicas decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de contribuição patronal previdenciária e FGTS, incluídas as retiradas de pró-labore.

Exemplos de atividades:

- Medicina veterinária;

- Serviços de comissaria, de despachantes, de tradução e de interpretação;

- Representação comercial;

- Serviços de Engenharia;

- Auditoria;

- Jornalismo;

- Arquitetura

- outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes; do exercício de atividade intelectual.

Para as atividades sujeitas ao fator R iremos precisar saber as despesas com a folha de pagamento, lembrando que o ideal é que não seja uma folha com despesa baixa, já que se a relação folha/faturamento for menor que 28% vai já começar recolhendo 15,50% no anexo V.

FATOR R = Folha de salários dos 12 meses anteriores ao período da apuração /Receita bruta acumulada dos 12 meses anteriores ao período da apuração.

Se o FATOR R for maior ou igual a 28%, o enquadramento será no Anexo III e se o FATOR R for menor que 0,28 o enquadramento será no Anexo V.

FOLHA DE PAGAMENTO últimos 12 meses = 28%

RECEITA BRUTA últimos 12 meses

Exemplo:

Folha de Pagamento dos últimos 12 meses: R$ 320.000,00

Faturamento dos últimos 12 meses: R$ 1.080.000,00

320.000 = 29,63% 🡪 nesse caso vai calcular no anexo III

1.080.000

Regime Monofásico

As empresas optantes pelo Simples Nacional também possuem o direito de excluir da sua base de cálculo os produtos classificados como monofásicos, lembrando que não é igual à alíquota zero. A empresa precisa ter a classificação de seus produtos para ter a emissão de uma NF correta, e, consequentemente, dos seus tributos também.

Veja mais algumas notícias similares a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ por Contmatic Academy.

Bacharel em Ciências Contábeis; Pós-Graduada em Gestão e Planejamento Tributário; Pós-Graduada em Finanças e Controladoria; Sócia e Fundadora da CTD Consultoria e Treinamentos; Mais de 10 anos de experiência na área; Palestrante de temas relacionados à área Contábil.

Comentários