Setembro de 2025 foi um mês movimentado, trazendo atualizações cruciais que impactam diretamente as rotinas dos departamentos pessoal e fiscal. Para manter você sempre à frente, compilamos as principais mudanças que exigem atenção, desde simplificações no eSocial até novas diretrizes da Receita Federal e do Ministério do Trabalho.

Neste artigo, você encontrará um resumo completo sobre:

- eSocial: Detalhamos a nova regra que simplifica a retificação do evento S-1200 sem a necessidade de excluir o S-1210, a importância de declarar rubricas informativas como benefícios em folha, e como proceder nos casos de prorrogação da licença-maternidade por internação.

- Legislação Trabalhista: Abordamos a prorrogação do prazo para o Relatório de Transparência Salarial, a intensificação das fiscalizações sobre a Lei de Igualdade Salarial, as novas regras para empréstimos consignados e o calendário para consulta e contestação do FAP para 2026.

- Atualizações Tributárias: Cobrimos as operações da Receita Federal, como a "Falso Simples", e as oportunidades de autorregularização para débitos de IPI, PIS e Cofins. Além disso, trazemos novidades sobre a Reforma Tributária, a prorrogação de prazos para empresas do Simples Nacional afetadas por tarifas externas e a nova opção de pagamento do DAS para MEIs via cartão de crédito.

Vamos mergulhar em cada um desses tópicos para garantir que sua empresa esteja em total conformidade.

Atualizações Trabalhistas

Você sabia que o S-1210 NÃO precisa mais ser excluído para retificar o S-1200?

A principal alteração é que você não precisará mais excluir o evento de pagamento (S-1210) já enviado quando for corrigir o valor de remuneração (S-1200) adicionando um novo demonstrativo, contanto que as informações do demonstrativo original que foi enviado permaneçam corretas.

Em termos simples: se você precisa adicionar um valor que ficou faltando no S-1200, você não desfaz o pagamento S-1210 já registrado.

Entendendo com um Exemplo

Imagine que você declarou o pagamento de Horas Extras para um funcionário no S-1200 e, subsequentemente, enviou o pagamento no S-1210.

- Situação Original: Você enviou R$ 500,00 de Horas Extras (S-1200) e o pagamento de R$ 500,00 (S-1210).

- O Erro Descoberto: O valor correto das Horas Extras deveria ser R$ 1.000,00. Faltaram R$ 500,00.

- A Ação Necessária (Correção):

- Você reabre o S-1200.

- Você envia um novo demonstrativo no S-1200, informando apenas o valor complementar que faltou, ou seja, R$ 500,00.

Antes da Mudança (Pré-29/08/2025)

Você teria que: Excluir o S-1210 (pagamento) → Retificar o S-1200 → Enviar o novo S-1210 (pagamento). Era um processo com mais passos.

Depois da Mudança (Pós-29/08/2025)

Com a Nota Técnica S-1.3 n° 04/2025: Você não precisa excluir o S-1210. Basta enviar o S-1200 complementar (R$ 500,00) e, depois, enviar o novo S-1210 (pagamento) referente à diferença.

Resumindo: A retificação por inclusão de um valor complementar no S-1200 ficou desvinculada da necessidade de desfazer um pagamento S-1210 previamente enviado e que não será alterado.

Saiba mais no link.

Empresas com mais de 100 empregados estão na mira do MTE para fiscalizar o cumprimento da Lei de igualdade salarial

Em setembro, os auditores fiscais do Ministério do Trabalho e Emprego (MTE) visitarão 810 empresas com 100 ou mais empregados para verificar a publicação do 3º Relatório de Transparência Salarial e Critérios Remuneratórios em site, rede social ou outro canal de ampla divulgação, conforme determina a Lei de Igualdade Salarial. Nos últimos meses, já foram inspecionadas 217 empresas, das quais 90 foram autuadas por não cumprirem a obrigação de disponibilizar o relatório em local visível.

Fiquem ligados, as multas administrativas são de até 3% da folha de pagamento do empregador, limitada a 100 salários mínimos.

O 4º Relatório disponibilizado pelo MTE no site Emprega Brasil deve ser baixado e divulgado pelas empresas em sites, redes sociais ou canais equivalentes. A publicação deve estar em local de fácil acesso, garantindo ampla visibilidade para empregados, trabalhadores e o público em geral. No momento do download, as empresas também deverão informar o endereço do site ou da rede social em que o documento será divulgado.

Saiba mais no link.

Alerta da Receita Federal: Operação Falso Simples

A Receita Federal deu início a uma nova fase da Operação Falso Simples, focada na identificação de divergências que somam mais de R$ 475 milhões em todo o país. Empresas que não são optantes pelo Simples Nacional informaram indevidamente essa condição. A Operação Falso Simples mira empresas que se declararam indevidamente como optantes pelo Simples Nacional. A cobrança principal se concentra em:

Débitos com Terceiros: Cobrança das contribuições devidas a Outras Entidades e Fundos (o que se conhece como "Sistema S", INCRA, SEBRAE, etc.).

Contribuição Previdenciária Patronal (CPP): Exigida conforme o art. 22 da Lei nº 8.212/91. Empresas fora do Simples devem recolher essa contribuição, que foi omitida.

Foram enviados Avisos de Autorregularização (Cartas e mensagens no e-CAC) informando os débitos e orientando a correção.

Os contribuintes têm até 24/10/2025 para se regularizar espontaneamente.

Quem não se regularizar até o prazo estará sujeito à autuação (auto de infração), com cobrança do crédito tributário mais juros de mora e multa de ofício.

Entenda melhor no link.

Atenção às rubricas informativas no eSocial: não lançar na folha de pagamento pode gerar multas

Sabe aqueles benefícios pagos em cartão - como vale-transporte, refeição/alimentação - ou até mesmo convênio médico/odontológico? Precisam transitar em folha mesmo que não haja desconto.

Isto porque de acordo com a Instrução Normativa 2.110/2021, no art. 27, inciso III, alínea “d”, a empresa deve elaborar folha de pagamento mensal da remuneração paga, devida ou creditada a todos os’tomador de serviços, com a correspondente totalização e resumo geral, nela destacadas, entre outras, as parcelas integrantes e as não integrantes da remuneração e os descontos legais.

Exemplo de Rubricas Informativas:

- 1810 – Vale Transporte

- 1806 – Alimentação em ticket ou cartão, vinculada ao PAT

- 1807 – Alimentação em ticket ou cartão, não vinculada ao PAT

- 1808 – Cesta básica ou refeição, vinculada ao PAT

- 1809 – Cesta básica ou refeição, não vinculada ao PAT

- 9911 – Assistência Médica

- 9910 – Seguro de Vida

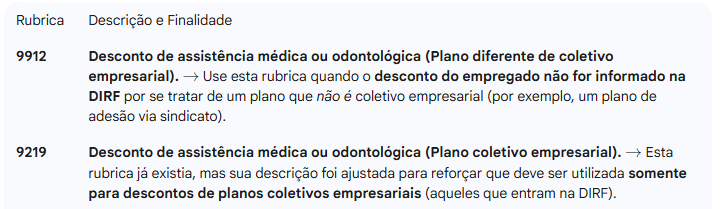

Atenção que temos mudanças recentes: As rubricas de assistência médica/odontológica foram alteradas e teremos novos novas rubricas para 2026

De acordo com a NOTA TÉCNICA S-1.3 Nº 04/2025 (revisada), temos:

Portanto, as rubricas de Descontos de Assistência Médica/Odontológica ficarão assim:

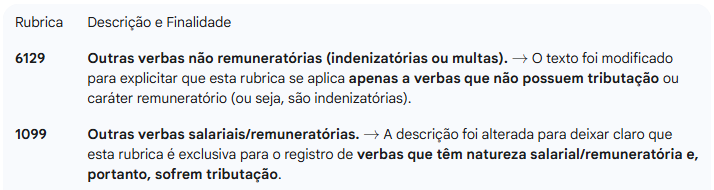

Já em relação às Verbas Não Remuneratórias (Indenizatórias) e Remuneratórias

Sendo assim, mesmo que sejam apenas benefícios pagos fora do holerite, devem ser informados na folha.

Cuidado, pois descumprir tal obrigatoriedade é passível de multas, que variam de R$636,17 a R$63.617,35 dependendo da gravidade.

Nota: A inclusão dos códigos [1015, 1799, 1811], a alteração do nome e descrição dos códigos [1800, 1810] e alteração de descrição dos códigos [1016, 1017] estarão disponíveis no ambiente de produção em 29/08/2025, mas com obrigatoriedade somente a partir de 01/01/2026.

Portaria MTE nº 1.506/2025 – Publicada no DOU em 10 de setembro de 2025

A Portaria nº 1.506, emitida pelo Ministério do Trabalho e Emprego (MTE) em 9 de setembro de 2025 e publicada no Diário Oficial da União (DOU) em 10 de setembro do mesmo ano, promove alterações significativas na Portaria MTE nº 435/2025. O objetivo principal é aprimorar os procedimentos administrativos relacionados aos descontos em folha de pagamento referentes a empréstimos consignados contratados por trabalhadores.

Essa atualização normativa visa garantir maior controle, transparência e eficiência na gestão dos contratos de crédito consignado, especialmente no contexto da migração para a nova Plataforma Crédito do Trabalhador.

Atenção, trabalhadores! Nova portaria sobre empréstimos consignados

O Ministério do Trabalho e Emprego publicou a Portaria MTE nº 1.506/2025, trazendo mudanças importantes nos procedimentos de desconto em folha para empréstimos consignados.

Publicação: 10 de setembro de 2025

Alteração da Portaria MTE nº 435/2025

O que muda?

- Migração para a Plataforma Crédito do Trabalhador A escrituração dos contratos será iniciada em outubro de 2025. As parcelas de setembro e outubro ainda poderão ser operadas pelo modelo anterior.

- Suspensão temporária de refinanciamentos e portabilidades Entre 21 de agosto e 20 de outubro de 2025, essas operações estão suspensas para contratos que serão migrados. O serviço será retomado em 21 de outubro.

- Taxa de juros menor após migração Após a migração, refinanciamentos e portabilidades deverão utilizar taxas de juros inferiores às originais, conforme diretrizes do Comitê Gestor das Operações de Crédito Consignado.

- Vigência imediata A Portaria já está em vigor desde sua publicação no Diário Oficial da União.

Prorrogado o prazo de divulgação do Relatório de Transparência Salarial

O Ministério do Trabalho e Emprego (MTE) prorrogou, de 30 de setembro para 15 de outubro, o prazo final para que empresas com 100 ou mais trabalhadores divulguem o Relatório de Transparência Salarial e de Critérios Remuneratórios, estabelecido pela Lei nº 14.611/2023. Isto porque foram identificadas inconsistências em parte dos resultados iniciais. Para corrigir os dados e assegurar a confiabilidade, a Dataprev realizará um novo processamento. As versões corrigidas estarão disponíveis no Portal Emprega Brasil até 7 de outubro, e as empresas devem realizar a divulgação obrigatória em seus canais institucionais (como site ou redes sociais) até o novo prazo de 15 de outubro, sob pena de multas administrativas em caso de descumprimento.

Esta, que é a 4ª edição do Relatório, terá seus dados gerais referentes ao período de julho de 2024 a junho de 2025 divulgados em conjunto pelo MTE e pelo Ministério das Mulheres, baseando-se nas informações das empresas e nos registros da Relação Anual de Informações Sociais (RAIS). O relatório é uma medida essencial para a promoção da igualdade salarial no país. Contudo, a expectativa é de que os resultados desta edição ainda não demonstrem uma redução significativa na desigualdade de remuneração entre mulheres e homens, o que evidencia a necessidade de continuidade e fortalecimento das políticas públicas voltadas para esse tema no mundo do trabalho.

Saiba mais no link.

Informações sobre o FAP – Vigência 2026

- Vigência: Ano de 2026 (válido a partir da folha de pagamento de janeiro/2026)

- Período de Cálculo: De 01/01/2023 a 31/12/2024

- Prazo para Contestação: De 01/11/2025 a 30/11/2025

Consulta disponível em: https://fap.dataprev.gov.br

Passo a passo para consultar:

- Acesse o site acima

- Vá em Consulta do FAP

- Selecione a vigência 2026

- Informe o CNPJ raiz e o estabelecimento (matriz e filiais devem ser consultados separadamente)

Pontos importantes:

- Não é necessário atualizar manualmente no eSocial: o sistema importa automaticamente ao fechar a folha no Totalizador.

- Alternativa de consulta: caso não consiga acessar pelo site, é possível verificar no eSocial:

- Acesse: Aba Empregador > Tabelas > Estabelecimentos

- Inclua a validade 01/2026, salve e transmita para que a nova alíquota seja carregada.

Todas as empresas devem realizar a consulta para garantir que o sistema de folha esteja corretamente configurado para 2026. 🔍 Atenção especial às empresas do Simples Nacional, pois podem ocorrer alterações na tributação e surgir a obrigatoriedade de recolhimento do FAP.

E se o FAP estiver bloqueado?

Nesse caso, deve-se utilizar o FAP bloqueado com alíquota 1,0000.

Motivos que levam ao bloqueio:

- Ocorrência de morte por acidente de trabalho

- Invalidez decorrente de acidente de trabalho

- Rotatividade acima de 75%

É possível contestar o bloqueio administrativamente, mas o prazo é curto e exige que a empresa esteja com toda a documentação de Medicina e Saúde Ocupacional em dia, pois pode haver fiscalização.

Licença-Maternidade com Prorrogação por Internação Hospitalar

A Lei Nº 15.222, de 29 de setembro de 2025 é um marco significativo que altera a Consolidação das Leis do Trabalho (CLT) e a Lei de Benefícios da Previdência Social (Lei nº 8.213/91)O principal objetivo da lei é prorrogar a licença-maternidade e o salário-maternidade em casos de internação hospitalar da mãe e/ou do recém-nascido por período superior a 15 dias, desde que haja comprovação de nexo com o parto.

A prorrogação pode ser de até 120 dias após a alta hospitalar, descontando o tempo de repouso já usufruído antes do parto.

Importante:

- A regra está vigente na CLT, mesmo após a revogação da Portaria Conjunta nº 28/2021.

- A licença-maternidade sempre começa na data do parto.

- Se houver internação superior a 15 dias, a empresa deve prorrogar a licença pelo mesmo período da internação.

Exemplo Prático:

- Internação hospitalar: 50 dias

- Licença padrão: 120 dias

- Prorrogação: + 50 dias

- Total: 170 dias de licença-maternidade (custeada pela empresa e deduzida do INSS)

Como informar no eSocial:

- Utilize o código 35: Licença maternidade/antecipação e/ou prorrogação mediante atestado médico (Tabela 18 – Motivos de Afastamento).

Se o evento já foi enviado com o código 17 (Licença maternidade – 120 dias), há duas opções:

- Não retificar: aguarde o término dos 120 dias e lance um novo afastamento com o código 35.

- Retificar: ajuste o evento já enviado para o código 35.

Documentação

É obrigatório arquivar os atestados médicos que comprovem a internação hospitalar.

Esses documentos podem ser solicitados em fiscalizações ou auditorias futuras.

Atualizações Tributárias

Durante o mês de setembro tivemos várias atualizações e novidades importantes da área tributária, as quais precisamos ficar atentos.

Por isso, para você não perder o que aconteceu, trouxemos um compilado das principais atualizações.

Dentre algumas delas, tivemos a disponibilização do Portal da Conformidade Fácil, com ferramentas para auxiliar os contribuintes na preparação para a Reforma Tributária, medidas do governo federal para reduzir os impactos das tarifas dos EUA nas empresas do Simples Nacional afetadas por estas, oportunidade para os contribuintes, de regularização de inconsistências relacionadas ao Pis e à Cofins em razão da ação de conformidade realizada pela Receita Federal (Malha Fiscal Digital da PJ).

Vejamos as atualizações.

Reforma Tributária do Consumo (RTC) – Governo federal disponibiliza o Portal da Conformidade Fácil

Este portal está vinculado de forma direta aos Documentos Fiscais Eletrônicos (DF-e). É um esforço conjunto das administrações tributárias, cujo objetivo é fornecer subsídios para os contribuintes emitentes desses documentos e também para os integradores de sistemas para que possam ter sucesso na conformidade com as regras de validação dos sistemas de autorização.

Importante destacar que o portal também conta com o Validador RTC, ferramenta que verifica a conformidade dos documentos fiscais com as regras da Reforma Tributária.

Saiba mais clicando aqui.

Prorrogação dos prazos de vencimentos de tributos e parcelamentos (RFB e PGFN) - Empresas do Simples Nacional afetadas pelas tarifas dos EUA

O Comitê Gestor do Simples Nacional publicou a Resolução CGSN nº 180/2025, prorrogando os prazos de pagamento de tributos e parcelamentos das empresas do Simples Nacional, incluindo MEI’s, como forma de amenizar os impactos das medidas impostas pelos Estados Unidos.

A medida beneficia empresas exportadoras de bens ao mercado norte-americano, inclusive aquelas que vendem para comerciais exportadoras, desde que ao menos 5% do faturamento bruto entre julho/2024 e junho/2025 tenha origem nessas exportações.

Saiba mais sobre o assunto acessando a matéria publicada na CCB.

IRPF – Recibo Eletrônico de Serviços (Receita Saúde) - Emissão retroativa

A Receita Federal definiu que o prazo para emissão retroativa do Recibo Eletrônico de Serviços de Saúde (Receita Saúde) pelos profissionais pessoas físicas da área de saúde é até o último dia de fevereiro do primeiro ano subsequente ao ano em que ocorreu o pagamento pela prestação do serviço.

Veja mais aqui.

Empresas podem regularizar pendências relativas à tributação do IPI

Não há como negar que a Receita Federal tem intensificado o uso de tecnologias para cruzar informações dos milhares de contribuintes, mas com a finalidade de notificá-los sobre o que precisa ser ajustado.

Sendo assim, esta entidade iniciou uma ação de conformidade fiscal por meio da Malha Fiscal Digital, para identificar divergências no IPI a partir do cruzamento de dados da EFD ICMS/IPI, DCTF/DCOMP e dos recolhimentos efetuados.

Foram enviados Avisos de Autorregularização com orientações aos contribuintes, que têm até 24/10/2025 para se regularizar. Após esse prazo, poderão ser autuados.

Mais detalhes sobre esse assunto, veja aqui.

MEI - Receita Federal disponibiliza pagamento do DAS via cartão de crédito

Os contribuintes optantes pelo MEI agora podem contar com uma nova opção para pagamento dos seus tributos.

A Receita Federal passou a permitir que esses contribuintes paguem o DAS mensal, o DAS Cobrança e o DAS de Excesso de Receita com cartão de crédito, oferecendo mais praticidade e flexibilidade ao contribuinte.

A nova opção está disponível em “Pagar Online”, onde é possível emitir o documento e concluir o pagamento.

Todo o passo a passo de como realizar a emissão está na matéria que publicamos na Comunidade Contábil Brasil.

Reforma Tributária – Nova versão da Nota Técnica 2025/001 do CT-e

A versão 1.09 desta Nota Técnica foi publicada no Portal Nacional do CT-e e trata sobre atualizações que estão diretamente ligadas às exigências da Lei Complementar nº 214/2025, que estabelece sobre a adaptação dos sistemas autorizadores de Documentos Fiscais Eletrônicos (DF-e) para a nova sistemática com os tributos da Reforma Tributária (IBS, CBS e IS).

Portanto, é essencial que transportadoras, embarcadores e demais envolvidos iniciem o quanto antes sua adaptação ao novo modelo da Reforma Tributária do Consumo. Embora exista uma fase inicial de testes e homologação, as obrigações entram em vigor no início de 2026 e trarão impactos diretos na emissão de documentos fiscais, no cálculo de tributos e na conformidade fiscal das operações.

Veja as principais mudanças que a versão 1.09 da Nota Técnica nº 2025/001 do CT-e trouxeram na íntegra da notícia que publicamos na Comunidade Contábil Brasil.

Procuradoria Geral do Estado (PGE) de São Paulo divulga novo período para adesão de negociação de débitos (Programa Acordo Paulista)

A Procuradoria Geral do Estado de São Paulo lançou o Edital PGE nº 01/2025, permitindo a negociação de débitos em dívida ativa de ICMS, ITCMD, IPVA e multas do Procon. Os contribuintes podem parcelar os valores em até 120 meses, obter descontos de até 75% sobre juros e multas e usar crédito acumulado de ICMS ou precatórios para abatimento, respeitando os limites legais.

A adesão ao acordo pode ser feita no período entre 08/09/2025 e 27/02/2026, exclusivamente pela internet, no site "www.dividaativa.pge.sp.gov.br/transacao", utilizando, no caso de pessoa jurídica, preferencialmente o login e a senha do Posto Fiscal Eletrônico(PFE), e, no caso de pessoa física, a plataforma gov.br.

Para ficar por dentro de todos os critérios sobre a adesão, clique aqui.

ISS Belo Horizonte – Obrigatoriedade de emissão da NFS-e mediante o Emissor Nacional

A Prefeitura de Belo Horizonte publicou a Portaria SMFA nº 75/2025, para determinar a obrigatoriedade de emissão da Nota Fiscal de Serviços Eletrônica (NFS-e) mediante o Emissor Nacional pelas pessoas jurídicas que se encontram estabelecidas naquele município.

Mas quando se inicia a transição para o Emissor Nacional e quais são as três modalidades de emissão?

Clique aqui e saiba todos os detalhes.

Declaração de Conteúdo Eletrônica (DC-e) e DACE - Prorrogado o prazo de implementação

O Confaz prorrogou, por meio do Ajuste Sinief nº 22/2025, o início da Declaração de Conteúdo Eletrônica (DC-e) e da DACE para 06/04/2026 — antes previsto para 01/10/2025.

A DC-e é um documento 100% digital, que substitui a declaração de conteúdo em papel usada por pessoas físicas, jurídicas não contribuintes do ICMS e pelos Correios, nas situações em que não há exigência de documento fiscal.

Assim como o DANFE acompanha a NF-e, a DACE será a representação gráfica simplificada da DC-e, destinada a acompanhar o transporte das mercadorias.

Clique aqui para saber mais.

Autorregularização para empresas com pendências na tributação do PIS e Cofins

A Receita Federal iniciou uma nova ação de conformidade fiscal para identificar divergências nas contribuições do PIS e da Cofins, semelhante às já realizadas para IRPJ, CSLL e IPI.

Nessa ação são identificadas divergências entre as contribuições a recolher informadas em EFD-Contribuições e os débitos declarados em DCTF.

Para as empresas comunicadas nesta edição, o prazo para autorregularização será até 28/11/2025. Após esse prazo, os contribuintes estarão sujeitos à lavratura de autos de infração com os devidos acréscimos legais (juros de mora e multa de ofício).

Veja como realizar a autorregularização clicando aqui.

Reforma Tributária – NFS-e Padrão Nacional – Divulgada tabela de correlação de itens de serviços com a NBS e cClassTrib

Foi publicada no Portal da NFS-e Padrão Nacional a tabela de correlação que relaciona os itens e subitens da lista de serviços da Lei Complementar nº 116/2003 aos respectivos códigos da Nomenclatura Brasileira de Serviços (NBS).

O material também apresenta comparativos com os códigos de operações de consumo (cIndOp) e com os códigos de classificação tributária (cClassTrib).

Para mais detalhes, clique aqui.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ pela Comunidade Contábil Brasil

Comentários