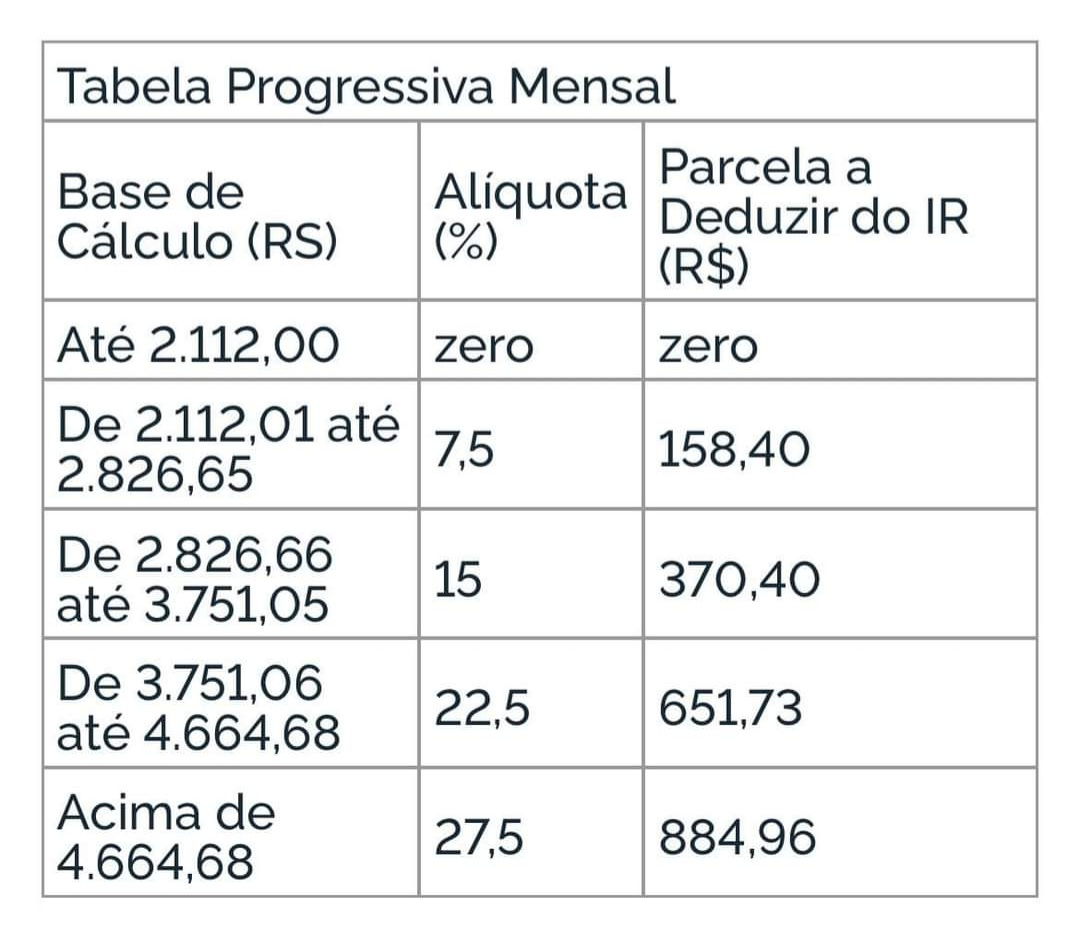

Foi divulgada a Medida Provisória nº 1.171, de 30 de abril de 2023, com a nova Tabela do Imposto de Renda Pessoa Física (IRPF), com vigência a partir de 1⁰ de maio de 2023.

A novidade trazida na MP é que o contribuinte pode, opcionalmente, optar pela dedução Simplificada de R$ 528,00 (quinhentos e vinte e oito reais).

Como fica o cálculo do imposto de renda se o contribuinte optar pela dedução Simplificada?

De acordo com a MP 1.171, alternativamente às deduções permitidas por lei (contribuição previdenciária, dependentes e pensão alimentar), poderá ser utilizado o desconto simplificado mensal, correspondente a 25% (vinte e cinco por cento) do valor máximo da faixa com alíquota zero da tabela progressiva mensal, caso seja mais benéfico ao contribuinte, dispensadas a comprovação da despesa e a indicação de sua espécie.

Considerando que a faixa com alíquota zero corresponde a R$ 2.112,00, então, 25% equivale a R$ 528,00.

Em outras palavras, caso as deduções permitidas por lei fiquem abaixo de R$ 528,00 e seja mais vantajoso, o contribuinte poderá aplicar a dedução mensal de R$ 528,00. Essa dedução (R$ 528,00) substituirá as deduções legais da contribuição previdenciária, dependentes e pensão alimentícia.

Como fica o cálculo do imposto de renda se o contribuinte optar em utilizar as deduções legais?

Se as deduções legais forem mais favoráveis ao contribuinte, ou seja, ultrapasse de R$ 528,00, no cálculo do imposto do renda será deduzida a contribuição previdenciária, dependentes e pensão alimentícia, como sempre foi feito.

Vale destacar que como padrão será adotado o cálculo mais vantajoso, porém, a opção sempre será do contribuinte.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix .

Feito com ❤ pela Comunidade Contábil Brasil

Por Michelle Camargo

Comentários