Na era da transformação digital, a contabilidade não ficou imune às mudanças. A Escrituração Contábil Digital (ECD) é um exemplo claro de como a tecnologia está remodelando e simplificando processos contábeis tradicionais.

O que é a ECD?

A Escrituração Contábil Digital (ECD) é um dos módulos do Sistema Público de Escrituração Digital (SPED), um projeto do governo brasileiro que visa modernizar e informatizar os processos contábeis, fiscais e tributários do país. A ECD consiste na substituição da escrituração em papel pela versão digital dos seguintes livros contábeis:

I - Livro Diário e seus auxiliares, se houver;

II - Livro Razão e seus auxiliares, se houver;

III - Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

A ECD reúne todas as movimentações financeiras na forma dos Livros Comerciais citados e deve ser entregue em relação aos fatos contábeis ocorridos no ano anterior, produzida da mesma forma que no formato em papel, inclusive, toda Escrituração Contábil Digital ou Física das pessoas jurídicas, deve ser assinada, independentemente de outras assinaturas, por um contador e o responsável pela empresa.

Entretanto, a autenticação dos livros que antes era na Junta Comercial ou Cartório de Registro de Pessoas Jurídicas, com o envio da Escrituração Contábil Digital (ECD), a autenticação é realizada pela Receita Federal.

Desta forma, caso as empresas não obrigadas à entrega da ECD, resolverem fazer facultativamente, estarão atendendo a obrigatoriedade de realizar a contabilidade prevista nos artigos 1.179 e 1.181 do Código Civil, Lei nº 10.406/02, de acordo com o expresso no § 6º da Instrução Normativa RFB nº 2003/21.

Objetivos da ECD

- Redução da Burocracia: A ECD visa simplificar e agilizar os processos contábeis, eliminando a necessidade de manter e arquivar documentos em papel, reduzindo a burocracia e os custos operacionais das empresas.

- Transparência e Confiabilidade: A digitalização dos livros contábeis aumenta a transparência e a confiabilidade das informações contábeis, facilitando o acesso dos órgãos reguladores e fiscalizadores.

- Padronização: A ECD estabelece padrões técnicos para a escrituração digital, garantindo a uniformidade e consistência das informações contábeis prestadas pelas empresas.

Benefícios da ECD

- Economia de Tempo e Recursos: Ao eliminar o uso de papel e simplificar os processos de escrituração, a ECD permite que as empresas economizem tempo e recursos anteriormente dedicados à organização e manutenção de documentos físicos.

- Agilidade e Precisão: Com a digitalização dos livros contábeis, os contadores podem acessar e atualizar informações de forma rápida e precisa, facilitando a tomada de decisões gerenciais e o cumprimento das obrigações fiscais e tributárias.

- Segurança da Informação: A ECD utiliza certificados digitais e criptografia para garantir a segurança e a integridade das informações contábeis, reduzindo os riscos de fraudes e manipulações.

- Integração com Outros Sistemas: A ECD pode ser integrada a outros sistemas contábeis e de gestão empresarial, facilitando o compartilhamento de dados e a automação de processos.

Impactos da ECD no Ambiente Empresarial

- Modernização da Contabilidade: A ECD impulsiona a modernização da contabilidade, incentivando as empresas a adotarem práticas mais eficientes e tecnológicas.

- Maior Conformidade Fiscal: A digitalização dos livros contábeis facilita o cumprimento das obrigações fiscais e tributárias, reduzindo os riscos de autuações e multas por parte dos órgãos fiscalizadores.

- Facilitação de Auditorias: A disponibilidade e acessibilidade das informações contábeis digitais facilitam o trabalho dos auditores internos e externos, aumentando a eficiência e a transparência dos processos de auditoria.

Em resumo, a Escrituração Contábil Digital (ECD) representa um marco na história da contabilidade brasileira, simplificando processos, aumentando a transparência e promovendo a modernização do ambiente empresarial. É essencial que as empresas estejam preparadas para adotar e aproveitar os benefícios dessa importante ferramenta tecnológica.

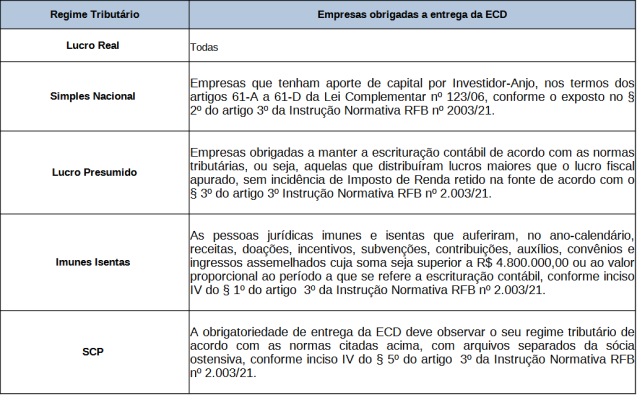

Quem deve entregar a ECD?

Quando a ECD deve ser entregue?

Nas situações normais, a ECD deve ser entregue até o último dia útil do mês de junho do ano subsequente ao ano-calendário a que se refira a escrituração. Ou seja, em relação aos fatos contábeis ocorridos no ano anterior (2023), a entrega deve ser feita até o dia 28 de junho de 2024.

Para as situações especiais (cisão, fusão, incorporação ou extinção):

- Se a cisão, fusão, incorporação ou extinção ocorrer de janeiro a maio, a data-limite de entrega é o último dia útil do mês de junho do ano da escrituração.

- Se a cisão, fusão, incorporação ou extinção ocorrer de junho a dezembro, a data-limite de entrega é o último dia útil do mês subsequente ao do evento.

O que acontece se a ECD não for entregue no prazo?

A escrituração Contábil Digital que não for entregue até o prazo estará sujeitas às multas de acordo com o artigo 11 da Instrução Normativa RFB nº 2.003/21, conforme reproduzido abaixo:

(…) Art. 11. Aplicam-se à pessoa jurídica que deixar de apresentar a ECD nos prazos fixados no art. 5º ou que apresentá-la com incorreções ou omissões as multas previstas no art. 12 da Lei nº 8.218, de 1991, sem prejuízo das sanções administrativas, cíveis e criminais cabíveis, inclusive aos responsáveis legais.

Do seguinte modo:

- I - multa equivalente a 0,5% (meio por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração aos que não atenderem aos requisitos para a apresentação dos registros e respectivos arquivos;

- II - multa equivalente a 5% (cinco por cento) sobre o valor da operação correspondente, limitada a 1% (um por cento) do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração, aos que omitirem ou prestarem incorretamente as informações referentes aos registros e respectivos arquivos; e

- III - multa equivalente a 0,02% (dois centésimos por cento) por dia de atraso, calculada sobre a receita bruta da pessoa jurídica no período a que se refere a escrituração, limitada a 1% (um por cento) dessa, aos que não cumprirem o prazo estabelecido para apresentação dos registros e respectivos arquivos.

As multas poderão ser reduzidas:

- I - à metade, quando a obrigação for cumprida após o prazo, mas antes de qualquer procedimento de ofício; e

- II - a 75% (setenta e cinco por cento), se a obrigação for cumprida no prazo fixado em intimação.

Por fim, fique atento ao prazo de entrega, inclusive, se a ECD for entregue em atraso, a multa não é gerada automaticamente pelo PGE no momento da transmissão da escrituração. Para cálculo da multa e geração do Darf, pode ser utilizado o programa Sicalcweb, disponível no site da Receita Federal do Brasil (RFB), no endereço: https://sicalc.receita.economia.gov.br/sicalc/principal

As multas supracitadas não se aplicam à pessoa jurídica não obrigada a apresentar ECD nos termos do art. 3º da Instrução Normativa RFB nº 2003/21, inclusive à que a apresenta de forma facultativa ou esteja obrigada por força de norma expedida por outro órgão ou entidade da administração pública federal direta ou indireta que tenha atribuição legal de regulação, normatização, controle e fiscalização. Ou seja, qualquer pessoa jurídica não obrigada à entrega da ECD ou àquelas que prestam serviços para órgãos públicos federais.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ pela Comunidade Contábil Brasil

Por Maria Adélia

Comentários