A Reforma Tributária trouxe um novo modelo de tributação que vai mudar a rotina de emissão fiscal em empresas de todos os portes. A partir de janeiro, começam a valer novos campos e novas regras nas notas fiscais eletrônicas, que farão parte da transição para dois tributos que substituirão grande parte dos impostos atuais sobre consumo: o IBS e a CBS.

Embora esses nomes pareçam técnicos, o funcionamento é mais simples do que parece. Este artigo explica, de maneira clara e direta, como esses dois tributos foram criados, quais impostos eles substituem, como será o preenchimento das novas notas fiscais e como as empresas podem se preparar desde já.

O que são IBS e CBS?

O IBS e a CBS são dois tributos criados para substituir o conjunto atual de impostos cobrados sobre bens e serviços no Brasil. Eles fazem parte da mudança para um sistema de IVA (Imposto sobre Valor Adicionado), modelo utilizado em diversos países para simplificar o processo de cobrança.

Apesar de serem parecidos, cada um tem funções e gestões diferentes.

IBS – Imposto sobre Bens e Serviços

O IBS será administrado por Estados e municípios. Ele vai substituir dois impostos conhecidos pelas empresas: o ICMS e o ISS. Embora exista um conjunto de regras nacionais, cada Estado e município poderá definir suas próprias alíquotas, dentro dos limites estabelecidos pela legislação.

CBS – Contribuição sobre Bens e Serviços

A CBS será administrada pela União e terá uma alíquota única para o país inteiro. Ela vai substituir tributos que hoje são cobrados em âmbito federal, como PIS e Cofins.

Mesmo com essas diferenças, IBS e CBS utilizam a mesma lógica de cálculo, o que simplificará a rotina de quem precisa emitir notas fiscais.

IBS e CBS substituem quais impostos?

A Reforma Tributária tem como objetivo reduzir o número de tributos e torná-los mais compreensíveis e uniformes. Ao longo dos próximos anos, vários impostos darão lugar aos novos tributos.

A CBS substituirá:

- PIS

- Cofins

- Parte do IPI (com exceções previstas para a Zona Franca de Manaus)

O IBS substituirá:

- ICMS

- ISS

O modelo foi desenhado para diminuir a complexidade e reduzir interpretações diferentes entre Estados, municípios e União. A substituição ocorrerá gradualmente, permitindo que empresas, profissionais e sistemas emissores se adaptem com antecedência.

Como funcionarão as novas notas fiscais?

Uma das maiores mudanças será a inclusão de novos campos obrigatórios nas Notas Fiscais Eletrônicas (NF-e). Esses campos serão padronizados em todo o país e fazem parte da preparação para a adoção definitiva do IBS e da CBS.

Esses novos campos permitirão identificar:

- O tipo de item da operação, como produto, serviço ou bem de uso.

- A finalidade, como venda, transferência interna, devolução ou remessa.

- O tratamento tributário, mostrando se a operação tem tributação normal, diferenciada ou isenta.

- Informações para apuração de créditos, quando aplicável.

Essas informações estarão presentes nas tabelas oficiais divulgadas pelos órgãos responsáveis e deverão ser preenchidas com atenção. A padronização torna o processo menos sujeito a falhas e reduz divergências na interpretação de regras fiscais.

Como será feito o preenchimento do IBS e da CBS?

O preenchimento seguirá tabelas e códigos disponibilizados pela Receita Federal e pelo Comitê Gestor do IBS. Essas tabelas foram desenvolvidas para orientar o contribuinte sobre como classificar itens, tipos de operações e situações tributárias.

Para cada nota emitida, será necessário informar:

- O tipo do item

- A destinação do bem ou serviço

- O regime tributário aplicado

- A forma de crédito vinculada à operação

A correta utilização dessas tabelas evita problemas como glosa de créditos, divergências fiscais e retrabalhos. No novo modelo, preencher a nota com precisão será fundamental para garantir que o imposto devido seja calculado de forma adequada.

Prepare seu negócio para a Reforma e emita suas notas com os campos de IBS e CBS atualizados.

Experimente o Simplifique grátis e valide os novos campos antes de 2026.

Quais empresas precisam se preparar?

Toda empresa que gera nota fiscal e realiza operações sujeitas à tributação deve se adaptar. Isso inclui:

- Comércios em geral

- Indústrias

- Empresas de serviços

- Transportadoras

- Empresas do Simples Nacional, sempre que realizarem operações sujeitas aos novos campos

- MEIs que, em alguns casos específicos, necessitam emitir nota com tratamento tributário definido

Mesmo empresas menores precisam estar atentas às mudanças, pois o sistema será nacional e obrigatório.

Quando as novas regras começam a valer?

A implementação será gradual, organizada em etapas, para que empresas e sistemas tecnológicos possam se adaptar de maneira segura.

Primeira etapa – período de testes (2026)

A partir de janeiro, IBS e CBS passarão a aparecer nas notas fiscais, porém sem impacto real de cobrança. As alíquotas-teste serão:

- IBS: 0,1%

- CBS: 0,9%

Esse valor recolhido será compensado com os tributos ainda vigentes, garantindo que não haja aumento de carga tributária nessa fase. O objetivo é que empresas e emissores se acostumem ao novo modelo.

Além disso, quem cumprir corretamente as obrigações poderá ter isenção da taxa de prova, um incentivo para estimular a adaptação.

Segunda etapa – início da transição (2027 e 2028)

Nesta etapa:

- A CBS passa a ser cobrada gradualmente

- PIS e Cofins deixam de existir

- O IPI terá sua alíquota reduzida a zero, exceto em produtos industrializados na Zona Franca de Manaus

- Entra em vigor o Imposto Seletivo, aplicado a produtos prejudiciais à saúde ou ao meio ambiente

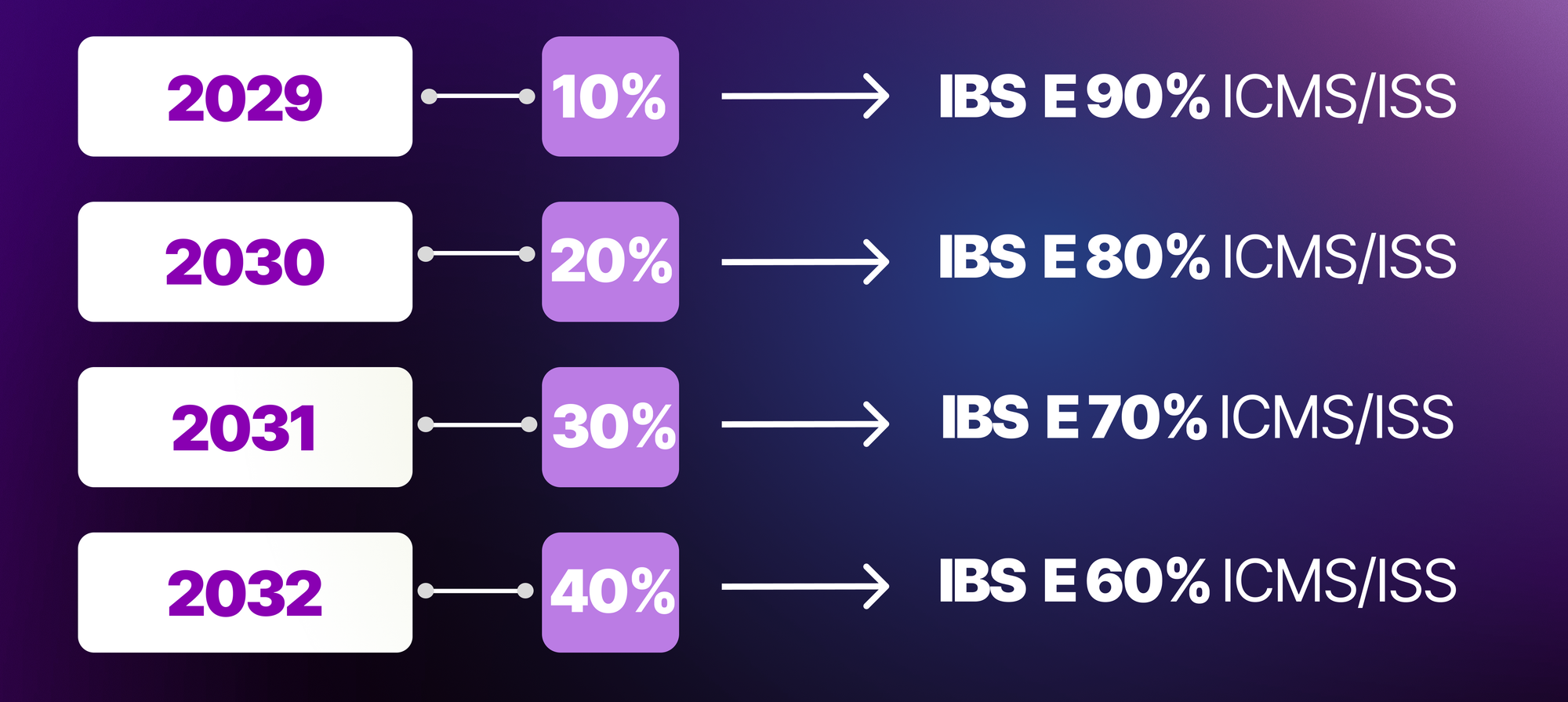

Terceira etapa – transição para o IBS (2029 a 2032)

Quarta etapa – modelo definitivo (2033)

A partir de 2033:

- ICMS e ISS serão totalmente substituídos pelo IBS

- CBS estará plenamente implantada

- O novo sistema tributário estará funcionando integralmente

Por que essas mudanças são importantes?

O Brasil convive há décadas com um sistema tributário complexo, com regras diferentes para cada tipo de operação, cada Estado e cada município. A criação de IBS e CBS busca reduzir essa confusão, centralizando conceitos e eliminando múltiplas interpretações.

Entre os benefícios esperados estão:

- Maior transparência

- Redução da burocracia

- Diminuição de erros no preenchimento de notas

- Facilitação do crédito tributário

- Previsibilidade para empresas

- Uniformização do processo fiscal no país inteiro

Para aproveitar essas vantagens, as empresas precisam seguir corretamente as novas regras desde o período de testes.

Como as empresas podem se preparar para o IBS e a CBS?

A adaptação ao novo modelo exige mais organização do que complexidade. Algumas ações importantes incluem:

1. Atualizar o sistema emissor de notas fiscais

O emissor precisa estar preparado para incluir os novos campos obrigatórios. Isso evita erros no preenchimento e garante que a empresa esteja alinhada com as exigências do governo.

2. Treinar quem emite as notas

A mudança afeta diretamente o processo de emissão, e quem trabalha com isso deve entender a classificação correta de produtos, operações e tratamentos tributários.

3. Revisar cadastros internos

É essencial verificar se os itens estão classificados corretamente nos sistemas internos. Uma categoria errada pode gerar divergências fiscais.

4. Organizar processos internos

Com o novo modelo de IVA, rastrear a operação será ainda mais importante. Documentação e registros precisam estar atualizados.

5. Acompanhar as atualizações da contabilidade

Profissionais contábeis terão papel fundamental na transição. Eles são responsáveis por orientar processos e validar configurações.

Simplifique: preparado para a Reforma Tributária

O Simplifique já está atualizado com os novos campos do IBS e da CBS na NF-e e no CT-e.

Essas informações estarão disponíveis para testes opcionais ao longo de 2025 e valem para empresas do regime normal de tributação, como Lucro Presumido e Lucro Real.

Essa preparação antecipa as exigências que entrarão definitivamente em vigor, permitindo que o usuário se adapte sem impacto na operação.

Além disso, também é possível emitir outros documentos essenciais, como MDF-e e NFS-e, garantindo uma estrutura fiscal completa para quem precisa lidar com diferentes obrigações no dia a dia.

No Simplifique, o emissor está integrado à gestão financeira, o que facilita o acompanhamento de entradas, saídas, centro de custos e conciliação. Isso reduz erros e dá uma visão clara do desempenho da empresa.

Para auxiliar na adaptação às novas regras, todos os clientes contam com suporte humanizado e treinamentos gratuitos. Assim, qualquer mudança fiscal ou funcionalidade nova pode ser compreendida e aplicada de forma prática.

Comentários