O ICMS é um tributo que incide sobre a circulação de mercadorias e também, sobre a prestação de serviços de comunicação e transportes. E obviamente, os combustíveis não ficariam fora da incidência deste tributo.

Há um tempo, havia a incidência do ICMS próprio e também, do ICMS-ST sobre as operações com combustíveis (gasolina, etanol e óleo diesel).

Porém, nossa Carta Magna, a Constituição Federal, traz a prerrogativa, em seu artigo 155, § 2º, inciso XII, alínea “h”, que atribui à Lei Complementar a função de definir os combustíveis sobre os quais o ICMS incidirá uma única vez, ou seja, o “chamado” ICMS monofásico, que significa: tributação numa única fase.

Dessa forma, foi publicada a Lei Complementar nº 192/2022, com previsão de tributação monofásica para:

- gasolina, etanol anidro combustível;

- diesel e biodiesel e

- gás liquefeito de petróleo, inclusive o derivado do gás natural.

Antes dessa lei complementar, apenas o PIS/Pasep e a COFINS estavam sujeitos ao regime monofásico. Vale lembrar que, esta lei complementar não inclui os lubrificantes na tributação monofásica do ICMS, razão pelo qual, estes continuam sujeitos ao regime de substituição tributária, conforme o Convênio ICMS nº 142/2018.

Em 2022, foi publicado o Convênio ICMS nº 199/2022: ICMS monofásico para diesel, biodiesel e GLP. De acordo com este ato normativo, a vigência da sistemática da tributação monofásica para estes combustíveis estava prevista para iniciar em 01/04/2023. Porém, com a publicação do Convênio ICMS nº 12/2023, que alterou o Convênio ICMS nº 199/2022, o início de vigência foi prorrogado para a partir de 01/05/2023.

Assim, temos que até 30/04/2023, os combustíveis diesel, biodiesel e gás liquefeito de petróleo, inclusive o derivado do gás natural, eram submetidos ao regime de substituição tributária. No entanto, a partir de 01/05/2023, um novo ciclo se inicia, deixando os mesmos de serem tributados como Substituição Tributária (ST) do ICMS e passando a ser tributados pelo regime monofásico.

Já a gasolina e o etanol anidro combustível, que se estavam sujeitos ao regime de ST, passaram a se submeter ao regime do ICMS monofásico a partir de 01/06/2023, conforme o Convênio ICMS nº 15/2023.

Diferença entre os dois regimes

Na substituição tributária, um terceiro fica responsável por recolher o ICMS no lugar do contribuinte, ou seja, o fabricante ou importador faz o cálculo do ICMS de todo o ciclo econômico até o consumidor final.

No regime de tributação monofásica, o ICMS é efetivo, incidindo uma única vez no ciclo produtivo, independente da destinação da mercadoria. Nesse caso, o ICMS é calculado apenas em relação a uma única operação.

São regimes bem parecidos, mas cada um tem sua particularidade. As principais regras do regime monofásico do ICMS dizem respeito à incidência do imposto sobre as operações com destinação dos combustíveis para outras unidades da federação. Nas operações com os combustíveis derivados de petróleo, o imposto caberá ao Estado onde ocorrer o consumo e nas operações interestaduais com outros combustíveis, destinados a não contribuintes, cabendo o imposto ao Estado de origem.

Fato gerador e alíquotas (ad rem)

O fato gerador do ICMS no regime monofásico ocorre na saída dos combustíveis (1) do estabelecimento de contribuinte, (2) na importação, no momento do desembaraço aduaneiro e (3) da constatação de mercadoria sem documentação fiscal regulamentar, nos termos da legislação estadual e distrital.

No que tange às alíquotas, estão determinadas por litro ou por quilograma, conforme o combustível, sendo:

- diesel e biodiesel, de R$ 0,9456 por litro até 31/01/2024 e de R$ 1,0635, a partir de 01/02/2024;

- GLP/GLGN, inclusive o derivado do gás natural, em R$ 1,2571 por quilograma, até 31/01/2024 e de R$ 1,4139 a partir de 01/02/2024 e

- Gasolina e etanol anidro combustível: R$ 1,2200 por litro até 31/01/2024 e de R$ 1,3721 a partir de 01/02/2024.

Antes dessa alteração, a definição da alíquota era na forma de ad valorem, ou seja, um percentual a ser aplicado sobre a base de cálculo. Atualmente é na forma ad rem, como vimos, ou seja, cobrança com valor único em reais que incide sobre a quantidade de litros ou quilogramas.

Como funciona o cálculo do ICMS

O valor do ICMS será o correspondente da multiplicação da alíquota, conforme o combustível, pelo seu volume, como segue no exemplo abaixo:

- Supondo que seja diesel

Alíquota do ICMS: R$ 1,0635 a uma quantidade de 5.000 litros

5.000 x R$ 1,0635 = R$ 5.317,50 será o ICMS a recolher

Contribuintes e responsáveis

Em se tratando de diesel, biodiesel e gás liquefeito de petróleo, inclusive o derivado do gás natural, temos os seguintes contribuintes:

a) o produtor nacional de biocombustíveis;

b) a refinaria de petróleo e suas bases;

c) a central de matéria-prima petroquímica (CPQ);

d) a unidade de processamento de gás natural ou estabelecimento produtor e industrial a ele equiparado (UPGN);

e) o formulador de combustíveis; e

f) o importador.

Além desses, também será considerado contribuinte do ICMS no sistema monofásico, o distribuidor de combustíveis em suas operações como importador.

Já no caso da Gasolina e etanol anidro combustível, são os seguintes:

a) o produtor nacional de biocombustíveis;

b) a refinaria de petróleo e suas bases;

c) a CPQ;

d) o formulador de combustíveis; e

e) o importador.

Vale lembrar que, também será considerado contribuinte do ICMS no sistema monofásico, o distribuidor de combustíveis em suas operações como importador.

Obrigações acessórias

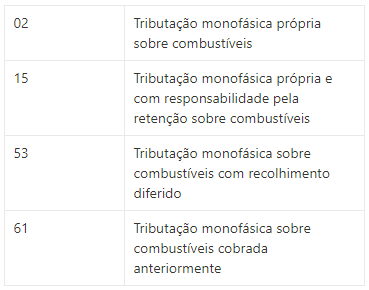

Para fins de emissão, especialmente da NF-e, o Ajuste Sinief nº 01/2023 instituiu quatro CST’s, que são os seguintes códigos, que foram incluídos na Tabela B do Convênio ICMS s/nº de 1970:

Para situações específicas de outros documentos fiscais, o contribuinte deverá observar as regras da Nota Técnica nº 2023/001.

Para os contribuintes do Simples Nacional, ao realizar operações com os referidos combustíveis, devem utilizar estes códigos específicos em substituição aos códigos CSOSN. Assim, na revenda de combustíveis, devem utilizar o CST 61.

Os contribuintes que operam com os referidos combustíveis devem continuar entregando, normalmente, a EFD ICMS/IPI e também, a Guia de Informação e Apuração do ICMS (GIA), conforme as regras dos estados em que estiverem estabelecidos.

Para os contribuintes que realizarem operações com combustíveis derivados de petróleo ou GLGN em que o imposto tenha sido cobrado anteriormente por tributação monofásica, com B100, inclusive quando este estiver misturado no óleo diesel B, devem entregar também, o SCANC.

Crédito do ICMS

O Confaz publicou o Convênio ICMS nº 26/2023, firmado entre os Estados e o Distrito Federal, o qual trata sobre a possibilidade de aproveitamento de crédito do ICMS na aquisição de combustíveis sujeitos ao regime de tributação monofásica.

Este ato normativo estabelece que o crédito do ICMS será reconhecido, desde que seja observado o princípio da não cumulatividade, bem como as demais regras de aproveitamento de crédito previstas nos artigos 19, 20, 21 e 23, da Lei Complementar nº 87/1996 e nas legislações estaduais e distrital.

Assim, o crédito do ICMS será permitido em relação às aquisições de Gasolina C, Óleo Diesel B, GLP, GLGN e óleo diesel marítimo utilizados como insumo pelo sujeito passivo do imposto e desde que este não seja:

I – um dos contribuintes relacionados na cláusula terceira do Convênio ICMS nº 199/22 ou do Convênio ICMS nº 15/23;

II – importador de combustíveis;

III - distribuidor de combustíveis;

IV - transportador revendedor retalhista (TRR).

Em conclusão, os estabelecimentos industriais e as transportadoras poderão se creditar do ICMS, desde que observem os dispositivos da Lei Complementar nº 87/1996, bem como suas legislações estaduais e distrital.

Diante de toda a complexidade apresentada neste artigo sobre a Substituição Tributária e o Regime Monofásico de tributação, vale destacar que as empresas devem ficar de olho na legislação tributária a fim de evitar problemas futuros, garanta a conformidade fiscal da sua empresa, baixe agora o nosso e-book exclusivo e esteja preparado para todas as exigências fiscais: Compliance Fiscal: evite cair na Malha Fiscal da Pessoa Jurídica

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ pela Comunidade Contábil Brasil

Comentários