A reunião ou assembleia de sócios para a sociedade limitada também é obrigatória e traz benefícios para a empresa, por possibilitar a análise das contas, distribuição de lucros e outros assuntos que sejam de interesse para a sociedade.

O objetivo deste artigo é te levar ao caminho da compreensão de que a reunião ou a Assembleia Geral Ordinária, não é um bicho de 7 cabeças, e a sua realização pode ser benéfica para os sócios e para a empresa.

O que é reunião ou assembleia?

Seja a reunião ou a assembleia, ambas possuem o conceito semelhante, pois destinam-se ao encontro de pessoas para uma determinada finalidade. Para fins societários, esse encontro acontece entre sócios, administradores e terceiros que possuem algum poder de mando, para que sejam discutidos assuntos e analisados documentos de interesse da sociedade, que sirvam de base para a tomada de decisões que impactam, em especial:

- na distribuição de lucros;

- na expansão da empresa;

- mudança de administrador;

- nas finanças;

- retirada de pró labore;

- alteração, extinção, incorporação.

Origem legal

De acordo com o Código Civil, art. 1.072, as deliberações dos sócios, obedecidos os critérios do art. 1.010 do mesmo Código, serão tomadas em reunião ou em assembleia, conforme previsto no contrato social, devendo ser convocadas pelos administradores nos casos previstos em lei ou no contrato social.

Reunião ou assembleia?

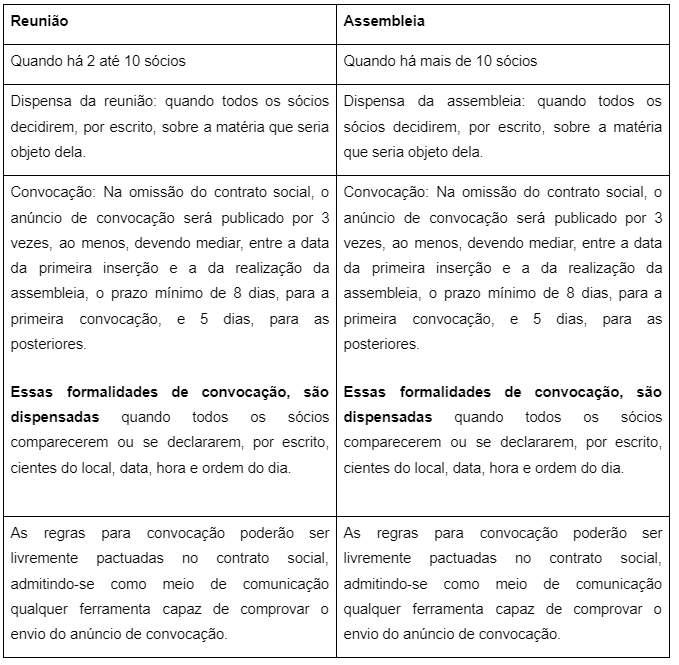

Existe diferença entre reunião e assembleia, mas muitos procedimentos são semelhantes, conforme comparativo no quadro a seguir:

É importante saber que a reunião segue os mesmos trâmites da assembleia, quando a legislação for omissa.

Tipos de de assembleias

Temos 2 tipos de assembleias aplicadas à sociedade limitada: a Assembleia Geral Ordinária - AGO e a Assembleia Geral Extraordinária - AGE.

A Assembleia Geral Ordinária, acontece, obrigatoriamente, uma vez por ano e tem foco em temas recorrentes e essenciais para o funcionamento da empresa. É importante porque está relacionada à análise e votação das demonstrações financeiras, deliberação sobre a destinação do lucro líquido do exercício, distribuição de lucros, eleição dos administradores e, se for o caso, dos membros do conselho fiscal.

De outro modo, a Assembleia Geral Extraordinária - AGE é convocada sempre que necessário, com foco em temas pontuais, emergenciais e que possam ser tratados com a rapidez necessária. Dentre os temas tratados neste tipo de assembleia, temos: reforma do estatuto (S.A.); mudança do objeto da sociedade; fusão, incorporação ou desmembramento da empresa; dissolução voluntária da sociedade e nomeação de liquidantes.

Após essa distinção entre as assembleias, será abordado o tema principal do artigo, relacionado à Assembleia Geral Ordinária.

Microempresas e Empresas de Pequeno Porte

Como a Lei Complementar nº 123/2006 menciona, as microempresas e as empresas de pequeno porte estão sujeitas a um tratamento diferenciado (mais simples) e, dentre outras situações, estão desobrigadas:

- da publicação em qualquer das situações previstas na legislação civil, e

- da realização de reuniões e assembleias em qualquer das situações previstas na legislação civil, as quais serão substituídas por simples deliberação representativa do primeiro número inteiro superior à metade do capital social.

Sociedade limitada

Uma sociedade é definida como limitada porque a responsabilidade de cada sócio se restringe ao valor de suas quotas no capital social. Entretanto, todos respondem solidariamente pela integralização (entrega do valor da quota para a empresa) do capital.

Sociedade limitada com um sócio

É permitido que a sociedade limitada seja criada com apenas um sócio, a chamada Sociedade Limitada Unipessoal, e neste caso, as decisões do sócio único serão refletidas em documento escrito (instrumento particular ou público), por ele subscrito ou por seu procurador com poderes específicos.

Sociedade Simples versus Sociedade Empresária

Um ponto importante em relação à sociedade limitada, é que ela pode ser especificada como Sociedade Simples ou Empresária. Observando que a Sociedade Simples é aquela registrada no cartório das pessoas jurídicas, enquanto que a Sociedade Empresária, é registrada na Junta Comercial correspondente à localização da empresa.

Mas ambas são regidas pelas regras do Código Civil, com informações complementares do Cartório ou da Junta, conforme o tipo societário.

Quando realizar a reunião ou assembleia?

A reunião ou a Assembleia Geral Ordinária dos sócios deve realizar-se ao menos uma vez por ano, nos 4 meses seguintes ao término do exercício social (até 30/04), com a finalidade de:

- tomar as contas dos administradores e deliberar sobre o balanço patrimonial e o de resultado econômico

- designar administradores, quando for o caso

- tratar de qualquer outro assunto constante da ordem do dia

Tópicos da ata de reunião ou assembleia com decisão de todos os sócios

A Ata de reunião ou assembleia, quando todos os sócios decidirem sobre as matérias, deve conter o que segue:

- título do documento;

- nome empresarial;

- preâmbulo: hora, dia, mês, ano e local da realização;

- composição da mesa - presidente e secretário, escolhidos entre os sócios presentes;

- disposição expressa de que a assembleia ou reunião atendeu a todas as formalidades legais;

- ordem do dia e a indicação do respectivo quórum de instalação;

- deliberações: matérias e os quóruns de aprovação;

- fecho, com indicação do nome dos presentes;

- assinaturas do presidente e do secretário da mesa e de quantos bastem à validade das deliberações tomadas.

Procedimentos

Os documentos resultantes das reuniões ou assembleias, as chamadas Atas, precisam ser registrados no órgão competente, Junta Comercial ou Cartório das pessoas jurídicas, seguindo os procedimentos definidos por esses órgãos.

Prazo para registro

Conforme estabelece a Lei nº 8.934/1994 (Lei de Registro Público de Empresas Mercantis e Atividades Afins), art. 36, os documentos de interesse da empresa (contratos, alterações, atas etc.), deverão ser apresentados para arquivamento na Junta Comercial, dentro de 30 dias contados de sua assinatura.

Obedecido o prazo para registro, os efeitos do documento serão retroativos à data da assinatura, entretanto, se o arquivamento ocorrer fora desse prazo, o arquivamento só terá efeitos a partir do despacho que o conceder (data de registro do documento).

Saiba mais, analisando a Solução de Consulta Interna COSIT nº 1/2012.

Reuniões ou assembleias semipresenciais ou digitais

De acordo com a Nota Técnica para Atos Normativos SEI nº 1/2024/MEMP, que precisa ser seguida por todas as Juntas Comerciais e serve como orientadora para os profissionais que atuam no dia a dia com a legalização de empresas, em seu item 49, há o esclarecimento de que, diante de sugestões e discussões acerca da norma que se encontrava vigente, o DREI decidiu rever o posicionamento anterior e revogar as disposições referentes às reuniões e assembleias digitais, pois, embora possível juridicamente, a realização de assembleia/reunião de sócios de forma virtual, entende-se que a realização dessa forma, não é obrigatória.

Portanto, trata-se de assunto de deliberação “interna corporis”, cabendo aos sócios decidirem a respeito da conveniência acerca do formato a ser adotado: presencial, virtual ou híbrido.

O que é a Central de Balanços?

A Central de Balanços é um módulo do Sistema Público de Escrituração Digital (Sped), e tem o objetivo de reunir as demonstrações e documentos contábeis das empresas em um único local, permitindo o acesso rápido, público e gratuito aos arquivos, garantindo sua confiabilidade ao autenticar a entrada dos dados.

Ou seja, ela elimina a necessidade de publicação em jornais ou Diários Oficiais, conforme determina a legislação, para casos específicos (Portaria ME nº 12071/2021).

Qualquer tipo de empresa ou instituição pode participar, sendo possível verificar/consultar na área pública da Central de Balanços, as demonstrações contábeis e documentos publicados, podendo ser baixados em formato PDF por qualquer interessado.

O recibo identifica as demonstrações e documentos e traz um QRCode que torna fácil o acesso ao documento na Central e a verificação de sua autenticidade, inclusive por meio de dispositivos móveis.

As demonstrações contábeis ou documentos são classificados na Central de Balanços conforme a lista completa, que pode ser verificada no site oficial, e dentre os itens constam os vários tipos de Atas:

- Ata de Assembleia Geral Ordinária (Ata AGO);

- Ata de Assembleia Geral Extraordinária (Ata AGE);

- Ata de Assembleia Geral Ordinária e Extraordinária (Ata AG);

- Ata de Assembleia Especial (Ata AE);

- Ata da Assembleia de Reforma do Estatuto (Ata ARE);

- Ata de Assembleia Geral dos Subscritores (Ata AGS);

- Ata de Reunião da Diretoria (Ata RD);

- Ata de Reunião do Conselho de Administração (Ata RCA);

- Ata de Encerramento da Liquidação da Companhia (ATA ELC);

- Ata - Outra.

Publicação de documentos na Central de Balanços

São disponibilizadas 3 formas para publicar demonstrações e documentos contábeis na Central de Balanços, a seguir mencionadas:

1ª) Transmissão de arquivos em formato .pdf e, uma opção mais técnica, XBRL. Neste caso, a empresa pode utilizar uma taxonomia própria, quando todos os arquivos que definem a taxonomia ou a extensão de uma taxonomia conhecida devem ser enviados juntos com a instância de dados, ou empregar uma taxonomia utilizada pelo mercado, como GAAP 2019, por exemplo.

2ª) Seleção e publicação de Demonstrações Contábeis e seus anexos constantes em Escriturações Contábeis Digitais entregues ao Sped. Essas demonstrações são o Balanço Patrimonial, a Demonstração do Resultado do Exercício e a Demonstração de Mutações do Patrimônio líquido (ou a Demonstração de Lucros ou Prejuízos acumulados). A central possibilita a visualização das ECDs entregues pela empresa e a escolha de demonstrações nelas contidas para publicação.

3ª) Digitação do Balanço Patrimonial, da Demonstração do Resultado do Exercício ou da Demonstração de Mutações do Patrimônio líquido (ou a Demonstração de Lucros ou Prejuízos acumulados) em interface da Central em seu sítio. Arquivos de anexos, como Notas Explicativas, podem ser associados às demonstrações digitadas antes da publicação. A validação das demonstrações ocorre no momento da digitação. Rascunhos podem ser salvos para trabalho posterior.

Todas as publicações são gratuitas.

Central de Balanços como ferramenta de pesquisa

A Central de Balanços é um excelente ambiente para verificar modelos de Atas, publicadas por outras empresas. Para tanto, siga o passo a passo abaixo:

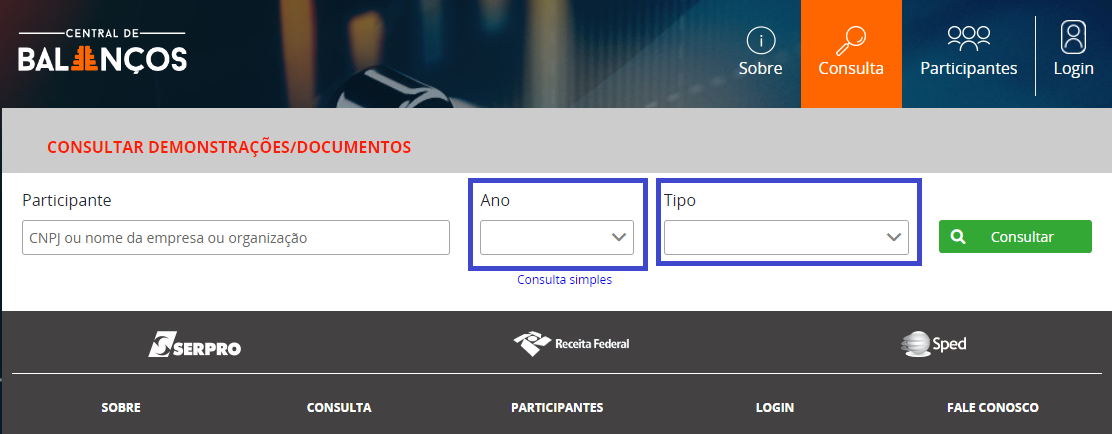

Passo 1 - Acesse: https://www.gov.br/centraldebalancos/#/demonstracoes

Passo 2 - Clique em “Consulta avançada”

Passo 3 - Indique o ano e o tipo de documento

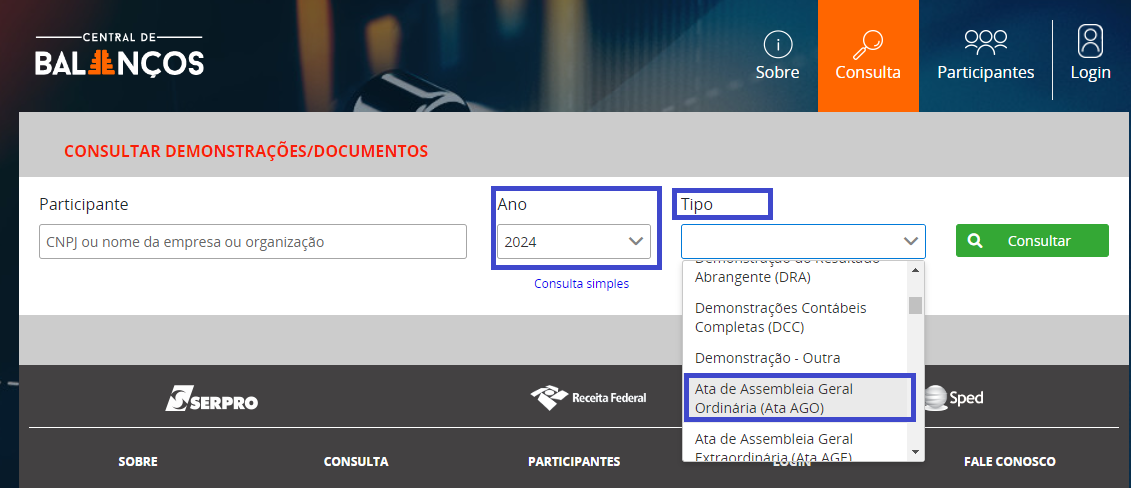

Passo 4 - Exemplo

Informe o ano e o tipo de documento, após, clique em consultar e verifique a lista de empresas que arquivaram seus documentos.

Selecione uma e verifique o documento arquivado.

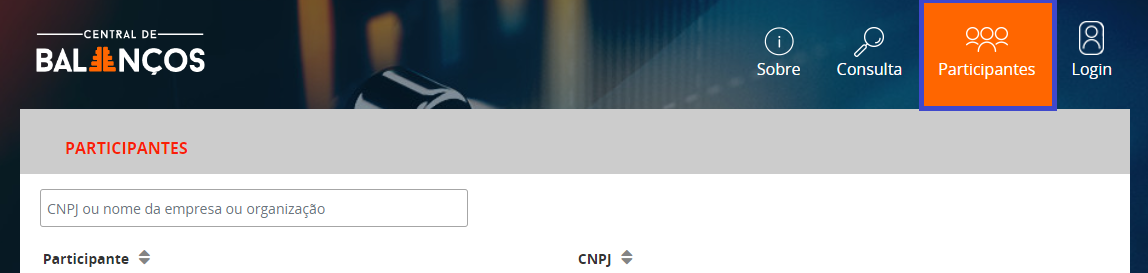

Ou, consulte pelo CNPJ.

Outra forma de pesquisa é clicar em “Participantes” e verificar por empresa, conforme a lista apresentada:

Importância da reunião ou assembleia

Diante das informações trazidas neste artigo, a realização da reunião ou assembleia, pelo menos uma vez ao ano e seguindo o que dispõe o contrato social, demonstra que a empresa possui boas práticas de governança corporativa, estando compromissada com a transparência das informações contábeis e empresariais.

Tal prática aumenta, positivamente, a visibilidade da empresa perante o mercado e facilita a captação de novos investidores e de parcerias.

Fontes de pesquisas

Instrução Normativa DREI n° 81/2020 (Dispõe sobre as normas e diretrizes gerais do Registro Público de Empresas)

Manual de Registro de Sociedade Limitada

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ pela Comunidade Contábil Brasil

Por Elaine Araujo

Comentários