O PIS sobre a folha de pagamento, é uma contribuição incidente sobre a folha de salários, que deve ser recolhida por entidades de relevância social. Neste artigo, serão apresentados pontos importantes para o cálculo dessa contribuição:

- fato gerador

- contribuintes

- base de cálculo

- recolhimento

- declaração

Saiba também como é a rotina do PIS sobre a folha, no Folha Phoenix

O que é o PIS sobre a folha?

O PIS sobre a folha é uma contribuição baseada na folha de salários, destinada à promoção da integração do empregado na vida e no desenvolvimento das empresas. Essa contribuição custeia os benefícios aos empregados cadastrados, como: Programa do Seguro-Desemprego, Abono Salarial e o Fundo de Amparo ao Trabalhador - FAT.

Saiba mais, consultando a Lei n° 7.998/1990.

Previsão legal

O PIS foi instituído pela Lei Complementar n° 7/1970 e regulamentado pela Medida Provisória n° 2.158-35/2001, em seus arts. 13 e 13-A, cujas regras estão previstas na Instrução Normativa RFB n° 2121/2022, arts. 300 a 305.

Qual o fato gerador do PIS sobre a folha de salários?

O fato gerador do PIS/Pasep sobre a folha de salários, é a constituição da obrigação de pagar salários, considerando também, o 13° salário, cujo fato gerador, ocorre no mês de dezembro, quando o benefício se torna devido, ou no mês de rescisão do contrato de trabalho, quando o benefício compõe as verbas rescisórias.

Contribuintes do PIS sobre a folha

São contribuintes do PIS/Pasep incidente sobre a folha de salários (Medida Provisória nº 2.158-35/2001, art. 13, incisos I a XI, e Instrução Normativa RFB n° 2121/2022):

- templos de qualquer culto

- partidos políticos

- instituições de educação e de assistência social a que se refere o art. 12 da Lei nº 9.532/1997

- instituições de caráter filantrópico, recreativo, cultural, científico e as associações, a que se refere o art. 15 da Lei nº 9.532/1997

- sindicatos, federações e confederações

- serviços sociais autônomos criados ou autorizados por lei

- conselhos de fiscalização de profissões regulamentadas

- fundações de direito privado e fundações públicas instituídas ou mantidas pelo Poder Público

- condomínios de proprietários de imóveis residenciais ou comerciais

- a OCB e as Organizações Estaduais de Cooperativas previstas no § 1º e no caput do art. 105 da Lei nº 5.764/1971

Sociedades cooperativas

As sociedades cooperativas, nos meses em que fizerem uso de quaisquer das exclusões da base de cálculo do PIS/Pasep sobre a receita e da Cofins, previstas nos arts. 316 a 322 da IN RFB n° 2121/2022, além do PIS/Pasep incidente sobre a receita, deverão também efetuar o pagamento do PIS/Pasep incidente sobre a folha de salários.

Entidades beneficentes certificadas

No que se refere às entidades beneficentes certificadas (Lei Complementar n° 187/2021), e que atendam aos requisitos previstos no art. 21 da IN RFB 2121/2022, estas, não sofrem incidência do PIS sobre a folha de salários.

Isenção do PIS sobre a folha

São isentos do PIS/Pasep incidente sobre a folha de salários, as seguintes entidades:

- Academia Brasileira de Letras

- Associação Brasileira de Imprensa

- Instituto Histórico e Geográfico Brasileiro

Base de cálculo do PIS incidente sobre a folha

A base de cálculo do PIS/Pasep incidente sobre a folha de salários mensal corresponde ao total das remunerações pagas ou creditadas a empregados nos termos do inciso I do art. 22 da Lei nº 8.212/1991, excluídos os valores de que trata o § 9º do art. 28 dessa mesma Lei.

De acordo com a Receita Federal, a base de cálculo detalhada corresponde ao total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos empregados e trabalhadores avulsos, destinadas a retribuir o trabalho, qualquer que seja a sua forma.

Inclui as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa, inclusive gratificações, comissões, adicional de função, aviso prévio trabalhado, adicional de férias, quinquênios, adicional noturno, horas extras, 13º salário, repouso semanal remunerado, e o total das diárias pagas, quando excedente a cinquenta por cento da remuneração mensal.

Ou seja, a base de cálculo do PIS sobre a folha de salários é a mesma utilizada para o cálculo da Contribuição Previdenciária Patronal - CPP, com atenção para os valores que devem ser excluídos, a seguir tratados.

Valores que não integram a base

Alguns valores, que constam na extensa lista prevista no § 9º do art. 28 da Lei nº 8.212/1991, que não integram a base de cálculo do PIS/Pasep sobre a folha de salários:

- salário-família

- tíquete alimentação

- vale-transporte

- aviso prévio indenizado

- férias e licença-prêmio indenizadas

- incentivo pago em decorrência de adesão a Plano de Demissão Voluntária – PDV

- FGTS pago diretamente ao empregado, decorrente de rescisão contratual e outras indenizações por dispensa, desde que dentro dos limites legais.

(Perguntas e Respostas Pessoa Jurídica 2023 - Capítulo XXIV - Contribuição para o PIS-Pasep incidente sobre a Folha de Salários 2023 - Questão 002)

Alíquota

Sobre a base de cálculo do PIS sobre a folha de pagamento, será aplicada a alíquota de 1%.

Prazo para recolhimento e período de apuração

O pagamento do PIS/Pasep incidente sobre a folha de salários deverá ser efetuado até o 25º dia do mês subsequente ao de ocorrência do fato gerador. Portanto, será recolhido mensalmente.

Forma e código de receita para recolhimento

O PIS incidente sobre a folha de salários deve ser recolhido por meio de DARF, com a utilização do código de receita 8301-02.

(Instrução Normativa SRF n° 150/1988)

Cálculo e declaração do PIS sobre a folha: eSocial e DCTFWeb

Desde a competência janeiro/2024 (fatos geradores ocorridos a partir deste mês), a DCTFWeb substituiu a DCTF como instrumento de confissão de dívida e de constituição do crédito tributário (na visão da Receita Federal, e na visão do contribuinte é débito tributário), em relação ao PIS incidente sobre a folha de salários.

E, conforme divulgado em 24/01/2024, foi implementado o cálculo do PIS/Pasep sobre a folha de salários no eSocial, que exibirá essa contribuição no evento S-5011 e enviará para a DCTFWeb.

Sendo assim, os contribuintes que tenham transmitido o evento de fechamento dos eventos periódicos (S-1299), referente ao período de apuração janeiro/2024, antes da implementação do cálculo deverão reabri-los (S-1298) e efetuar novo fechamento para que o sistema possa efetuar o recálculo.

No caso em que o contribuinte seja detentor de decisão judicial que suspenda a exigibilidade do PIS/Pasep, as informações da suspensão (processos e valores) deverão ser prestadas diretamente na DCTFWeb, pois o eSocial não trata a suspensão destes tributos.

(Instrução Normativa RFB n° 2005/2021, art. 19-A, III; Notícia eSocial)

Migração do PIS sobre a Folha: da EFD-Contribuições para o eSocial e DCTFWeb

O PIS/Pasep sobre a Folha de Salários, antes informado na EFD-Contribuições, no Registro M350: PIS/Pasep – Folha de Salários, passou a ser informado no eSocial e na DCTFWeb, desde a competência janeiro/2024. Por meio do eSocial, ocorrerá a apuração e a integração será feita com a DCTFWeb.

Deste modo, o contribuinte sujeito ao PIS/Pasep sobre a folha de salários, deixou de apurar essa contribuição por meio da EFD-Contribuições, passando a apurar e escriturar apenas no eSocial, integrando à DCTFWeb, os valores devidos.

Essas orientações foram publicadas por meio da Nota Técnica nº 08/2023.

PIS sobre a Folha de Pagamento: Rotinas do Folha Phoenix

Trazendo agora um contexto mais prático com relação a esse tributo, para que o PIS seja calculado de maneira correta no sistema Folha Phoenix, é de suma importância observar os dados cadastrais da empresa.

Atualmente o eSocial utiliza não somente os valores enviados ao ambiente para apurar os devidos tributos, mas também todas as informações cadastrais das empresas para que as regras de cálculo sejam aplicadas corretamente. Portanto não basta que apenas os cálculos estejam de acordo, mas o cadastro num todo deve atender aos requisitos estabelecidos pela legislação tributária.

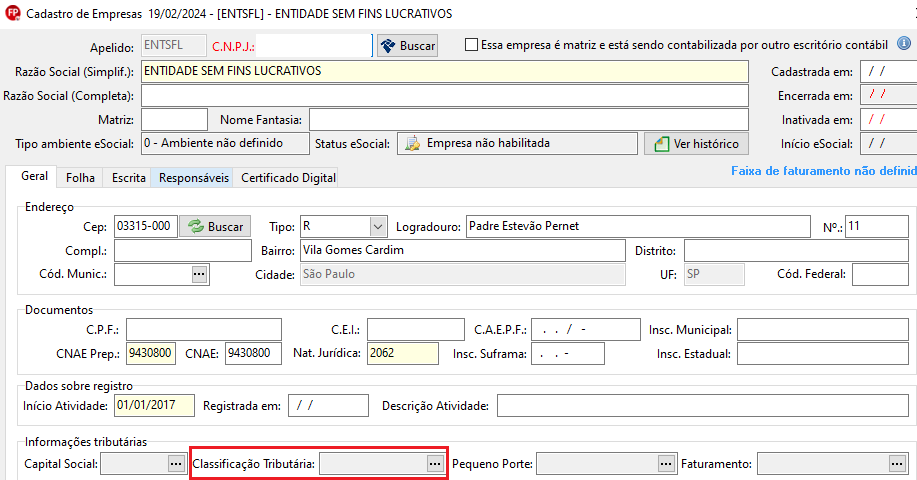

- Cadastro da Empresa - Aba Geral

Sendo uma empresa sem fins lucrativos ou outro tipo de empresa relacionado na Medida Provisória 2.158-35 e a IN RFB 2121/2022, muito provavelmente não será uma empresa do Simples Nacional. Então o campo de classificação tributária precisa ficar em branco:

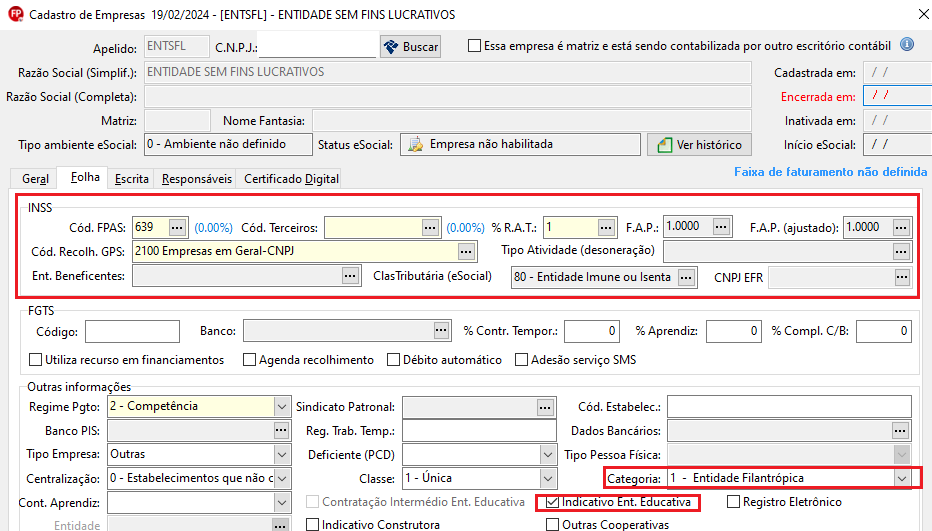

- Cadastro da Empresa - Aba Folha

Já na aba Folha, o quadro INSS precisa ser devidamente preenchido de acordo com as informações tributárias da empresa: FPAS, RAT, FAP, classificação tributária para o e-social e etc. Além de preencher a categoria da empresa, o indicativo de Entidade Educativa (caso se enquadre) e também o CEBAS (Certificação de Entidades Beneficentes de Assistência Social) para que as informações sejam vinculadas corretamente ao e-social.

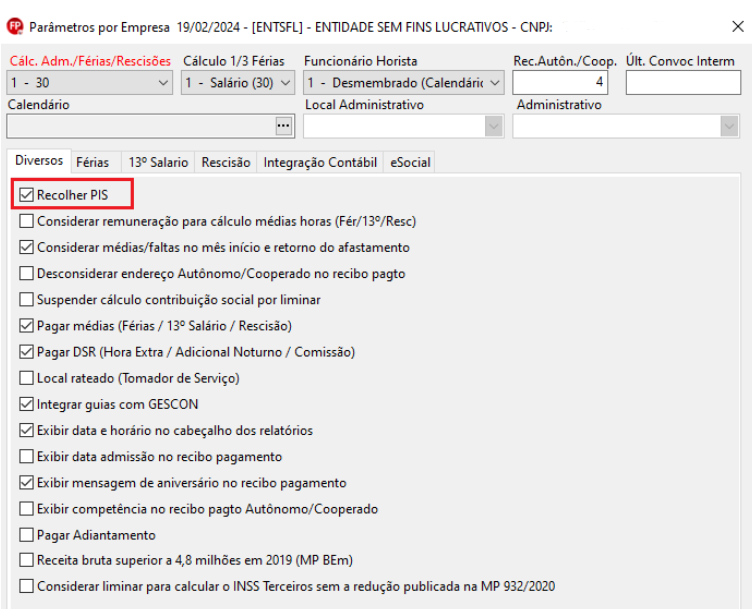

- Parâmetros por Empresa

Além de todo o preenchimento cadastral, para que o sistema entenda que a empresa deve recolher PIS, é necessário marcar essa opção nos parâmetros da empresa:

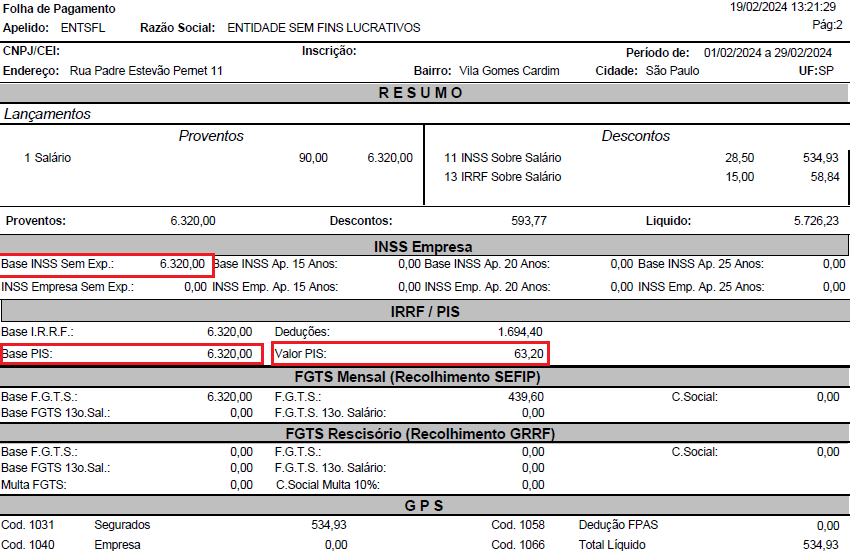

- O cálculo da Folha de Pagamento

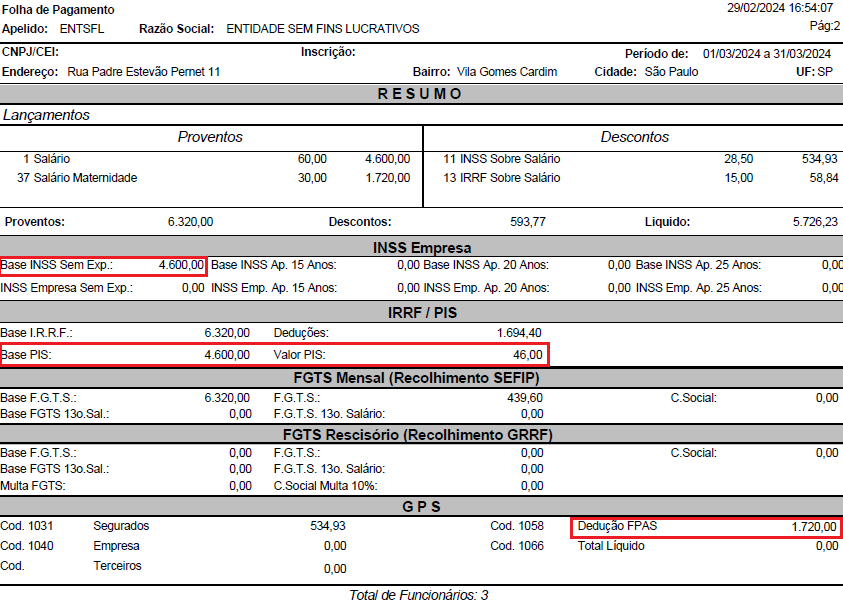

A base de cálculo do PIS sempre será a base de INSS patronal da folha de pagamento, portanto a conferência precisa ser realizada a partir desse valor. Após realizar a rotina de cálculo da folha, os relatórios trazem o resumo do recolhimento dos tributos, considerando a base de cálculo do PIS e o valor exato do tributo no quadro IRRF/PIS.

Neste exemplo, o valor total da base de PIS é de R$ 6.320,00. Então a empresa recolherá 1% sobre este valor, resultando em R$ 63,20.

- PIS e o Salário-Maternidade

Levando em consideração que a base de cálculo do PIS é a mesma base do INSS patronal, é importante observar que a esta base não deve ser somado o valor do salário-maternidade, uma vez que o STF decidiu em 12/2020 que a verba não deve ser somada à base de cálculo do INSS patronal (Solução de Consulta COSIT 127/2021).

O sistema Folha Phoenix aplicará essa regra de maneira automática também na base de cálculo do PIS.

Neste exemplo de cálculo, o total da base de INSS patronal/PIS seria R$ 6.320,00. Contudo, foi abatido da base de cálculo o valor de R$ 1.720,00 referente ao salário maternidade. O PIS será calculado conforme abaixo:

R$ 4.600,00 * 1% = R$ 46,00

O valor abatido da base é demonstrado no campo de dedução de FPAS, para melhor visualização.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ por Marketing

Por Elaine Araujo e Lucas de Jesus

Comentários