O cenário fiscal brasileiro passa por um momento de transformação histórica. Para quem administra um negócio, seja ele um pequeno comércio local, uma prestadora de serviços ou uma indústria, o tema do momento é a Reforma Tributária. A complexidade das leis brasileiras sempre foi um desafio para a gestão empresarial, exigindo tempo e recursos que poderiam ser dedicados ao crescimento do negócio.

Neste artigo, apresentaremos um guia técnico e detalhado, porém de fácil leitura, sobre o funcionamento dos regimes de tributação no Brasil.

Prepare seu negócio para a Reforma e emita suas notas com os campos de IBS e CBS atualizados.

Experimente o Simplifique grátis e mantenha seu negócio em dia com a Reforma.

O que é regime tributário?

Em termos diretos, o regime tributário é o conjunto de leis, normas e regulamentos que determinam como uma empresa deve apurar e pagar seus impostos ao governo. É o sistema que define as "regras do jogo" fiscal para cada negócio.

Esse enquadramento estabelece dois pontos principais para a organização:

A Base de Cálculo e Alíquotas: Define sobre qual valor o imposto será cobrado (se sobre o faturamento total ou sobre o lucro real) e qual a porcentagem que deve ser aplicada.

As Obrigações Acessórias: Determina quais declarações, formulários e documentos fiscais a empresa deve enviar periodicamente à Receita Federal e aos órgãos estaduais e municipais para comprovar que está em dia com a lei.

A escolha do regime tributário não é apenas uma formalidade burocrática. Ela é uma decisão estratégica vital.

Uma escolha adequada permite que a empresa pague apenas o que é justo, preservando sua saúde financeira.

Por outro lado, um enquadramento incorreto pode resultar em pagamentos indevidos de impostos ou gerar dívidas fiscais que comprometem o futuro do empreendimento.

Quais são os tipos de regime tributário atuais?

O sistema tributário brasileiro prevê, essencialmente, quatro modelos principais de tributação para pessoas jurídicas. Compreender os tipos de regime tributário vigentes é essencial para avaliar o impacto das mudanças que virão.

1. MEI (Microempreendedor Individual)

O MEI é um regime especial simplificado, criado para formalizar pequenos empreendedores autônomos.

Características Principais:

Público-alvo: Destinado a empreendedores individuais com faturamento anual de até R$ 81 mil.

Tributação: Pagamento de valor fixo mensal que varia conforme a atividade (comércio, serviços ou indústria), incluindo contribuição para INSS, ICMS e/ou ISS.

Benefício: Processo simplificado de abertura, isenção de diversos tributos federais e acesso a benefícios previdenciários.

2. Simples Nacional

O Simples Nacional é um regime simplificado e favorecido, criado pela Lei Complementar nº 123/2006 com o objetivo de incentivar as micro e pequenas empresas.

Características Principais:

Público-alvo: Destinado a Microempresas (ME) e Empresas de Pequeno Porte (EPP) que faturem até R$ 4,8 milhões por ano.

Unificação: Sua principal característica é a unificação de impostos. O empresário recolhe até oito tributos (como IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e CPP) através de uma única guia mensal, o DAS (Documento de Arrecadação do Simples Nacional).

Benefício: Reduz a burocracia e, em muitos casos, diminui o custo total com impostos, especialmente a contribuição previdenciária sobre a folha de pagamento.

3. Lucro Presumido

Este é um regime intermediário, muito utilizado por prestadores de serviços, clínicas médicas, empresas de construção civil e comércios que superaram o limite do Simples Nacional.

Características Principais:

Público-alvo: Empresas com faturamento anual de até R$ 78 milhões e que não sejam obrigadas, por lei, a estar no Lucro Real.

Forma de Cálculo: Como o nome indica, o governo "presume" qual é o lucro da empresa com base em sua atividade, sem a necessidade de apurar o lucro exato na contabilidade para fins fiscais.

As Margens: A legislação define margens de presunção fixas. Para o comércio, presume-se que o lucro é de 8% do faturamento. Para serviços em geral, a presunção é de 32%. O Imposto de Renda (IRPJ) e a Contribuição Social (CSLL) são calculados sobre essa base presumida.

4. Lucro Real

Considerado o regime "geral" da tributação brasileira, o Lucro Real é o modelo mais complexo e rigoroso, exigindo alto nível de organização contábil.

Características Principais:

Público-alvo: É obrigatório para empresas com faturamento superior a R$ 78 milhões por ano, bem como para instituições financeiras (bancos, corretoras). No entanto, qualquer empresa pode optar por ele voluntariamente.

Forma de Cálculo: A tributação incide sobre o lucro líquido contábil efetivo. A empresa apura todas as suas receitas, desconta todas as despesas e custos operacionais, e paga o imposto sobre o resultado real.

Vantagem e Risco: Se a empresa tiver prejuízo no período, ela não paga IRPJ nem CSLL, o que é uma vantagem em tempos de crise. Por outro lado, as alíquotas de PIS e COFINS no regime não-cumulativo são mais elevadas (1,65% para PIS e 7,6% para COFINS, totalizando 9,25%), embora permitam o desconto de créditos sobre insumos.

Como saber o regime tributário de uma empresa?

No ambiente de negócios, a transparência é fundamental. Muitas vezes, gestores e analistas precisam identificar o enquadramento fiscal de parceiros, fornecedores ou concorrentes para fins de cadastro, análise de crédito ou negociação.

Se você possui a dúvida sobre como saber o regime tributário de uma empresa, existem ferramentas públicas e oficiais que permitem essa consulta de forma gratuita e legal:

1. Consulta ao Sintegra

Ao acessar o site do estado onde a empresa está localizada e digitar o CNPJ ou a Inscrição Estadual, o sistema exibe a ficha cadastral da empresa.

Neste documento, geralmente há um campo denominado "Regime de Apuração", que informa se a empresa é do Regime Normal (Lucro Real ou Presumido) ou do Simples Nacional.

2. Portal do Simples Nacional

Esta é a ferramenta mais direta para verificar se uma empresa faz parte do regime simplificado.

Basta acessar o site oficial do Simples Nacional, navegar até a opção "Consulta Optantes" e inserir o CNPJ. O sistema informará imediatamente a situação atual da empresa. Se a mensagem for "Optante pelo Simples Nacional", você já sabe o regime. Se a mensagem for "Não optante", a empresa provavelmente está no Lucro Presumido ou Real.

3. Análise do Comprovante de Inscrição (Cartão CNPJ)

Disponível no site da Receita Federal, o Comprovante de Inscrição e de Situação Cadastral fornece dados importantes. Embora ele não especifique o regime tributário diretamente (exceto no caso de MEI), ele informa o porte da empresa e a natureza jurídica. Cruzando esses dados com a consulta do Simples, é possível deduzir o enquadramento com alta precisão.

A Reforma Tributária: Impactos e Mudanças Estruturais

Compreendido o cenário atual, devemos voltar nossa atenção para o futuro. A Reforma Tributária aprovada (Emenda Constitucional 132) tem como foco principal a modernização da tributação sobre o consumo. O objetivo é eliminar distorções e simplificar o sistema, extinguindo cinco tributos atuais (PIS, COFINS, IPI, ICMS e ISS).

Em substituição, será implementado um sistema de IVA (Imposto sobre Valor Agregado) Dual:

CBS (Contribuição sobre Bens e Serviços): De competência federal.

IBS (Imposto sobre Bens e Serviços): De competência de estados e municípios.

O Fim da Cumulatividade e o Impacto no Lucro Presumido

A mudança mais sensível ocorrerá para as empresas do Lucro Presumido, especialmente as prestadoras de serviços. Hoje, essas empresas pagam PIS e COFINS com alíquotas menores (3,65%) em um sistema cumulativo (sem direito a crédito).

Com a Reforma, elas passarão a pagar a alíquota cheia do novo IVA. Embora a alíquota padrão ainda será definida por lei complementar, estimativas iniciais apontam para algo em torno de 26,5% a 28%, podendo variar conforme regulamentações futuras.

No entanto, o setor de serviços possui poucos insumos que geram crédito (a maior despesa é a folha de pagamento, que não gera crédito de IVA no modelo tradicional). Isso indica uma tendência de aumento da carga tributária para este setor, exigindo revisão de preços e contratos.

O Novo Cenário para o Simples Nacional

É importante esclarecer que o regime está mantido na Constituição e não será extinto. As empresas do Simples poderão continuar recolhendo seus tributos na guia única, sem alterações na rotina interna.

Todavia, haverá um impacto nas relações comerciais entre empresas (B2B). No novo modelo, as grandes empresas buscarão fornecedores que gerem créditos tributários integrais.

Se a empresa do Simples mantiver o recolhimento na guia única, ela transferirá um crédito menor para o seu cliente.

Para não perder competitividade, a empresa do Simples poderá optar por recolher o novo IVA (IBS e CBS) "por fora", seguindo as regras gerais de débito e crédito, mantendo os demais impostos no Simples.

Vale ressaltar que essa opção não será obrigatória e dependerá de regulamentação futura por lei complementar.

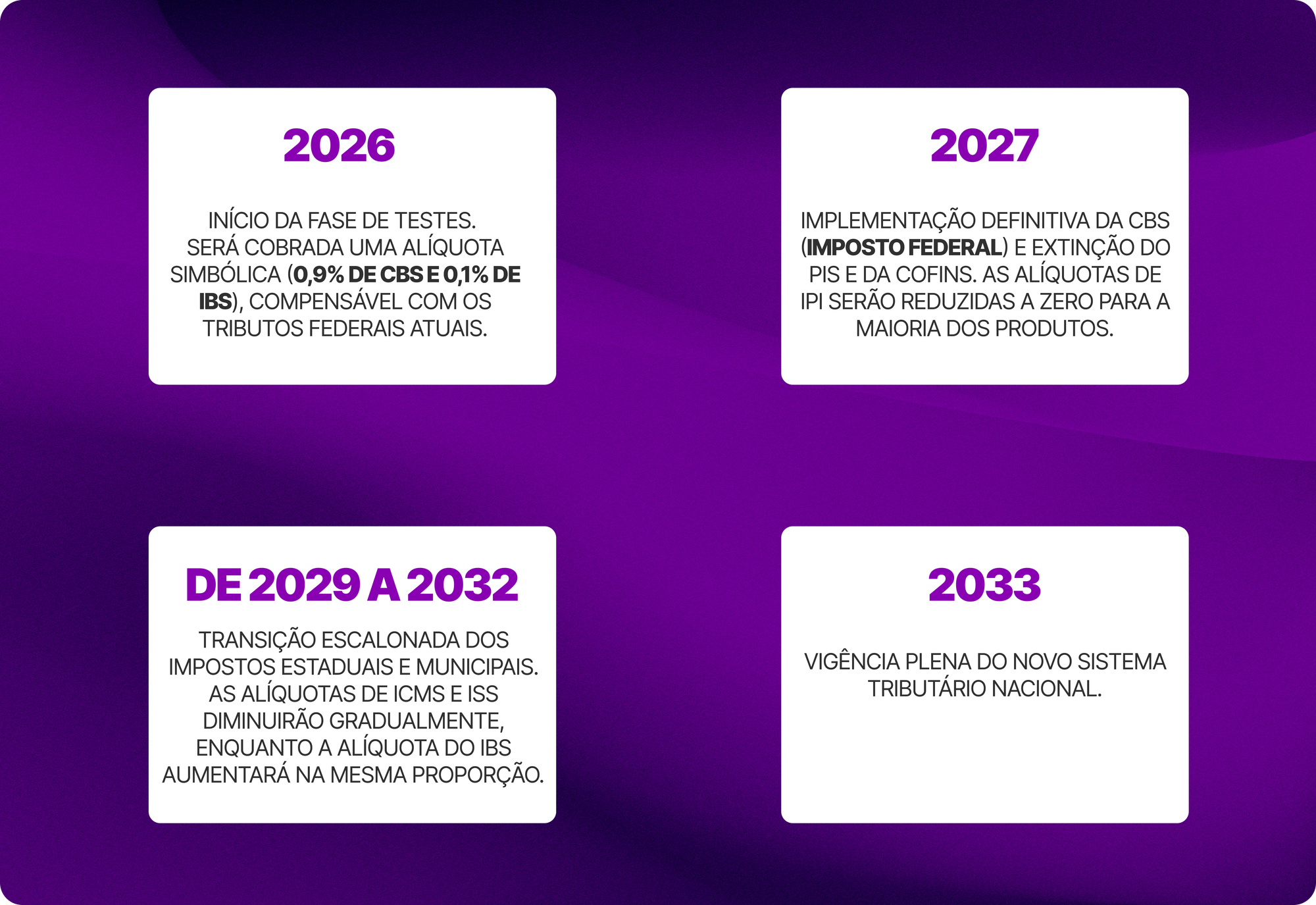

Planejamento e Cronograma de Transição

A transição para o novo modelo não será imediata. O cronograma estabelecido pelo governo prevê uma implementação gradual, permitindo que as empresas se adaptem.

Apesar de parecer distante, o planejamento deve começar agora. Contratos de longo prazo, formação de preços e investimentos futuros já devem considerar a nova realidade fiscal.

Conclusão: Preparação como Vantagem Competitiva

O Brasil caminha para um sistema tributário mais transparente e alinhado às práticas internacionais. Embora a mudança gere desafios iniciais, ela também traz oportunidades de melhoria na eficiência operacional.

Entender profundamente o seu regime tributário e projetar os impactos da Reforma é a única maneira de garantir a sustentabilidade do negócio a longo prazo. As empresas que anteciparem esse planejamento estarão em posição de vantagem, liderando o mercado com preços corretos e margens de lucro preservadas.

Simplifique a sua Gestão

Sabemos que a gestão tributária exige conhecimento técnico e atualização constante. É exatamente para suprir essa necessidade que o Simplifique atua no mercado.

Nossa proposta de valor está alinhada ao nosso nome. Trabalhamos para descomplicar a rotina fiscal e financeira das empresas. Contamos com uma equipe de especialistas permanentemente atualizada sobre as diretrizes da Reforma Tributária e utilizamos tecnologia de ponta para garantir a segurança das suas emissões fiscais e gestão financeira.

Nosso objetivo é cuidar da complexidade burocrática para que você, empresário e contador, possa focar no desenvolvimento estratégico do seu negócio.

Comentários