O DARF de IRRF sobre rendimentos do trabalho declarados no eSocial, com período de apuração em maio de 2023 deve ser emitido pela DCTFWeb.

Conforme a Instrução Normativa nº 2.137, de 21 de março de 2023, a partir do período de apuração de maio de 2023 (mês de ocorrência dos fatos geradores), o IRRF - Imposto de Renda Retido na Fonte decorrente de rendimentos do trabalho, informado no eSocial, passará a ser declarado na DCTFWeb e se aplica aos códigos de receitas 0561, 0588, 1889, 3533, 3562, 0610, 0473".

Códigos e descrições:

- 0561: IRRF – Rendimento do trabalho assalariado

- 0588: IRRF – Rendimento do trabalho sem vínculo empregatício

- 0610: IRRF – Rendimentos prestação serviços transporte rodoviário internacional de carga, pagos por PJ domiciliada no país, auferidos por transportador autônomo PF residente no Paraguai

- 1889: IRRF – Rendimentos acumulados – art. 12-A da Lei n° 7.713/88

- 3533: IRRF – Provento de aposentadoria, reserva ou reforma e de pensão civil ou militar pago por previdência da União, Estados, DF ou Municípios (regime geral ou do servidor público)

- 3562: IRRF – Participação dos trabalhadores nos lucros ou resultados (PLR) objeto de negociação entre a empresa e seus empregados

- 0473: IRRF – Rendimentos do trabalho e de qualquer natureza, como os provenientes de pensão, aposentadoria, prêmios em concursos e comissões – residentes no exterior.

1. Como fica o IRRF da folha de pagamento de abril?

a) Empregadores com regime de pagamento caixa:

Empregadores que apuram a folha de pagamento no regime de pagamento caixa, onde o fato gerador do salário 04/2023 ocorre no 5º dia útil de maio/2023, o IRRF já deve constar na DCTFWeb.

b) Empregadores com regime de pagamento competência:

Empregadores que apuram a folha de pagamento no regime competência, onde o fato gerador do salário de 04/2023 ocorre no último dia útil do mês abril/2023, o DARF deverá ser emitido pelo sistema de folha de pagamento ou pelo Sicalc, e não pela DCTFWeb.

2. Como fica o IRRF das férias com início em maio, pagas em abril?

Funcionário em férias no mês de maio que o pagamento ocorreu em abril, o DARF deve ser emitido pelo sistema de folha de pagamento ou Sicalc e não pela DCTFWeb.

A regra é simples, sempre observar a data de pagamento. Se essa data ocorreu em maio, o IRRF deve ser apurado na DCTFWeb do mês de maio.

Isso porque, o disposto no artigo 7º § 1º da Lei 7.713 de 1988, informa que o IRRF é apurado na data do pagamento.

Para simplificar a conferência sempre analise a data do pagamento, (folha, férias, rescisão).

3. O que muda no envio da folha de pagamento para o eSocial?

Nada. As bases de IRRF serão consideradas no portal eSocial e DCTFWeb através dos eventos de remuneração e pagamentos conforme os procedimentos já realizados no encerramento da folha de pagamento.

Ou seja, serão enviados os eventos S-1200 (remuneração folha de pagamento) e S-1210 (pagamentos) normalmente e o S-1299 (fechamento), exatamente como é feito todo mês. O eSocial não calcula o IRRF. O valor informado será aceito.

4. Como conferir o valor do IRRF por trabalhador (S-5002 - Imposto de Renda Retido na Fonte)?

O passo a passo para conferir o valor de IRRF por trabalhador é o seguinte:

- Acesse o portal do eSocial.

- Clique na opção "folha de pagamento".

- Selecione a opção "totalizadores" / "trabalhador" / "IRRF por trabalhador".

- Digite o período de apuração que deseja consultar e o CPF do trabalhador.

5. Como verificar a incidência da Rubrica com relação ao IRRF:

Acesse a Tabela 21 do eSocial - Códigos de Incidência Tributária da Rubrica para o IRRF.

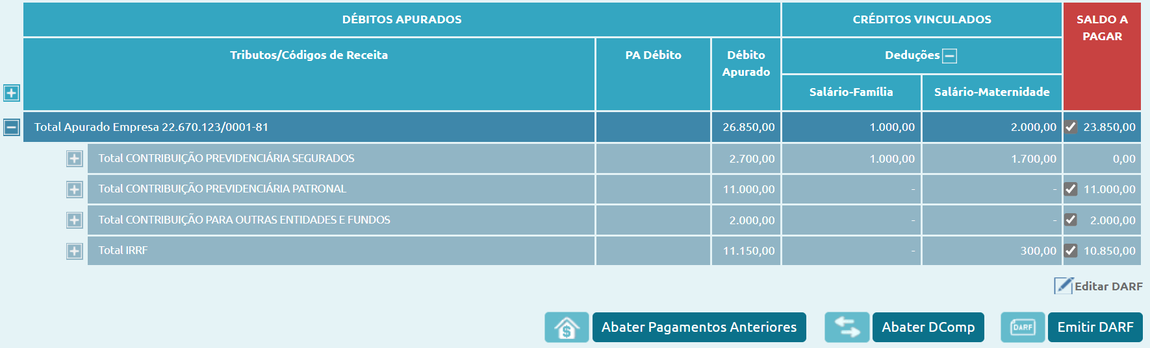

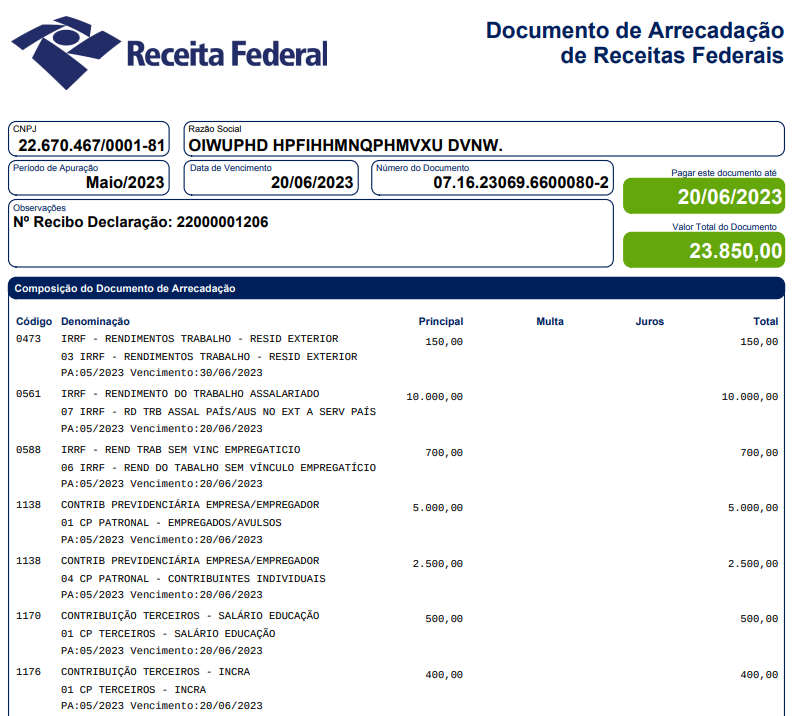

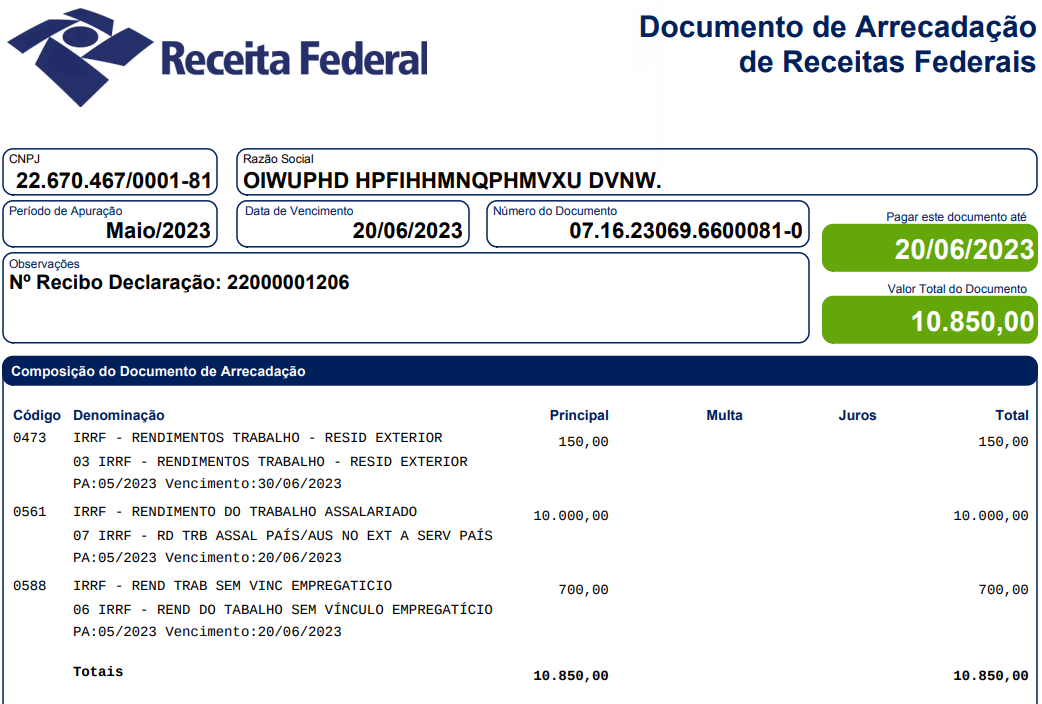

6. Como será emitido o DARF pela DCTFWeb?

Após realizado o encerramento no eSocial e efetuada a transmissão da DCTFWeb, o valor referente ao IRRF estará disponível, no mesmo DARF da Contribuição Previdenciária.

7. Como fazer a verificação do IRRF na DCTFWeb?

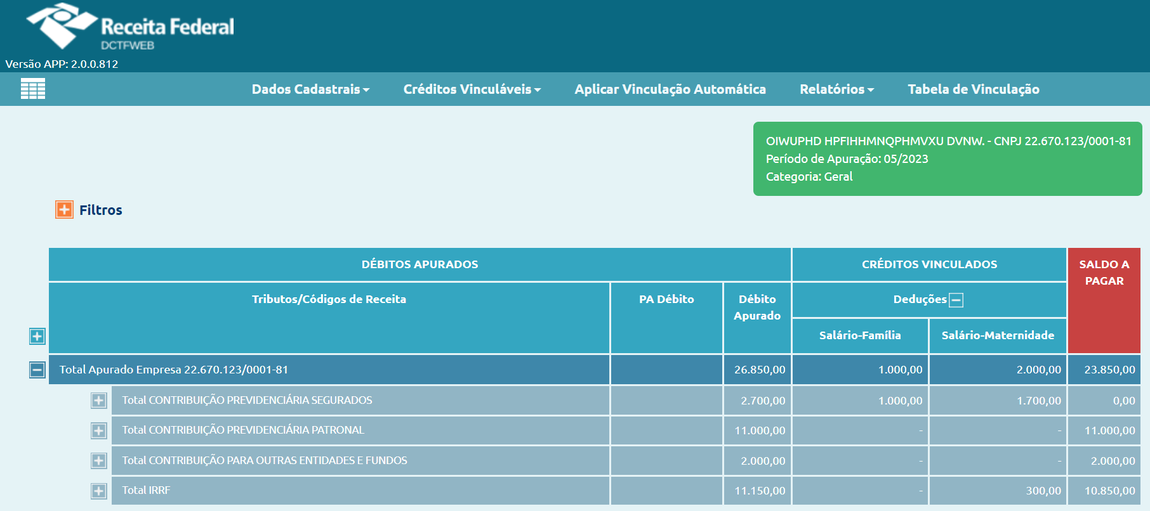

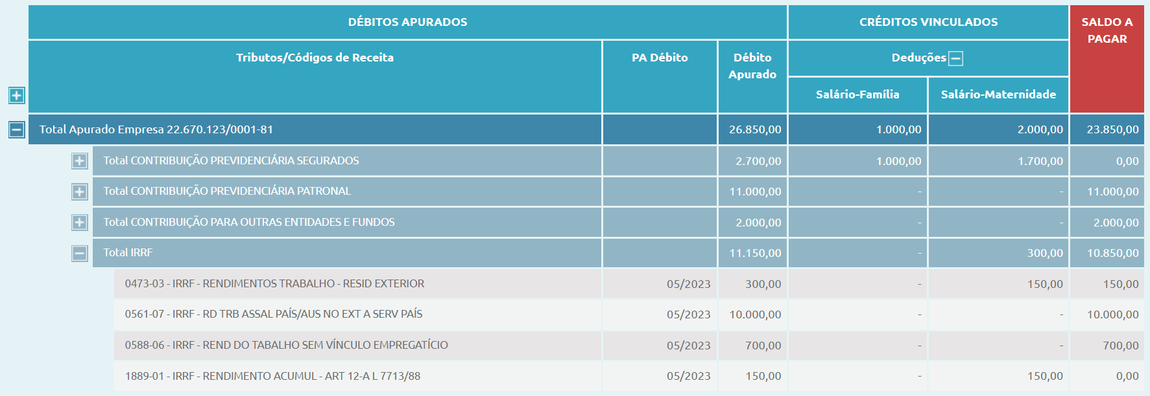

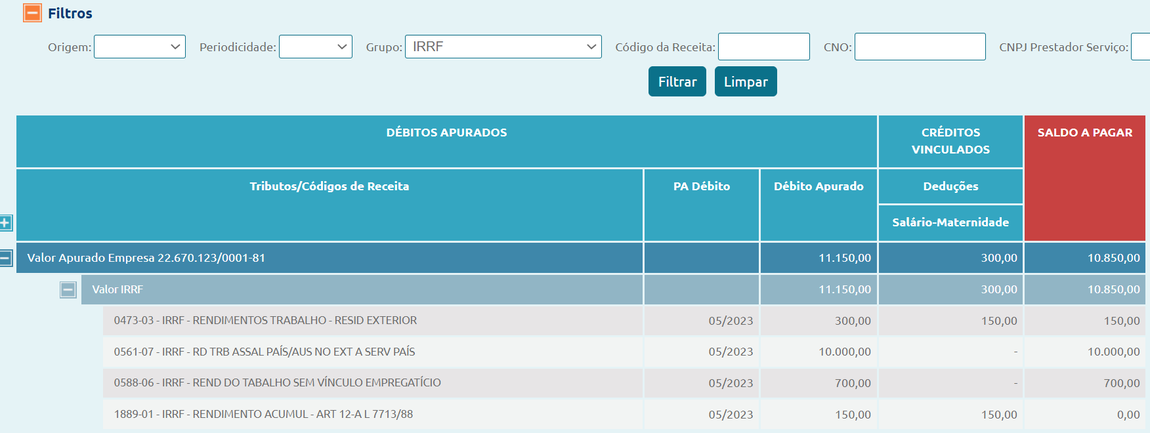

Na DCTFWeb serão exibidas as seguintes telas com os valores de IRRF decorrentes de rendimentos do trabalho informados no eSocial.

Tela 1 – Grupo de tributos

Tela 2 – Detalhamento do grupo IRRF

Tela 3 - Filtro Origem eSocial

Tela 4 - Filtro grupo de tributo

Tela 5 - Tela de emissão do DARF

Tela 6 - DARF único com IRRF

Tela 7 – DARF com IRRF apenas

Em resumo, a partir do período de apuração maio de 2023, não deve ser utilizado o DARF comum. O IRRF sobre rendimentos do trabalho passam a.ser pagos por meio de DARF numerado emitido pela DCTFWeb.

Pagamentos indevidos em DARF comum deverão ser objeto de pedido de restituição ou compensação.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix .

Feito com ❤ pela Comunidade Contábil Brasil

Por Michelle Camargo

Comentários