Secretaria Especial da Receita Federal do Brasil - RFB, por meio de declaração eletrônica, em formato simplificado:

- a) os incentivos, as renúncias, os benefícios ou as imunidades de natureza tributária de que usufruir;

- b) o valor do crédito tributário correspondente.

O § 1º da Medida Provisória dispõe, por sua vez, que a RFB estabeleceria:

- a) os benefícios fiscais a serem informados;

- b) os termos, o prazo e as condições em que essas informações deverão ser prestadas.

Com fundamento nesses comandos legais, a RFB instituiu, por meio da Instrução Normativa RFB nº 2.198/2024, a Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária. Tivemos como última atualização da DIRBI a publicação na IN 2216/2024 que acrescentou mais benefícios e incentivos a serem declarados.

Em conformidade com esses dispositivos legais, a RFB instituiu, por meio da IN RFB nº 2.198/2024, a Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária - DIRBI.

Objetivo e Requisitos

A DIRBI tem como meta assegurar que todas as pessoas jurídicas que usufruem de incentivos fiscais apresentem, de forma eletrônica, os detalhes dos benefícios recebidos e o valor dos créditos tributários não pagos devido a esses incentivos. Para que os incentivos sejam concedidos, é necessário cumprir com os seguintes requisitos:

Obrigação de Apresentação

A DIRBI deve ser apresentada mensalmente por todas as pessoas jurídicas de direito privado, incluindo as imunes, isentas, consórcios e sociedades em conta de participação (SCP). A declaração deve ser feita pela matriz da empresa. Microempreendedores individuais (MEI), microempresas (ME) e empresas de pequeno porte (EPP) enquadradas no Simples Nacional estão dispensadas da DIRBI, exceto em casos específicos como a contribuição previdenciária.

Penalidades e Multas

A não apresentação da DIRBI no prazo estabelecido ou a apresentação em atraso sujeita as empresas a penalidades alternativas, calculadas por mês ou fração, sobre sua receita bruta apurada no período:

- 0,5% sobre a receita bruta de até R$ 1.000.000,00;

- 1% sobre a receita bruta de R$ 1.000.000,01 até R$ 10.000.000,00;

- 1,5% sobre a receita bruta acima de R$ 10.000.000,00.

A penalidade é limitada a 30% do valor dos benefícios fiscais usufruídos. Para a aplicação da multa, considera-se como termo inicial o dia seguinte ao término do prazo para a entrega da DIRBI e como termo final a data da efetiva entrega ou, em caso de não apresentação, a data da lavratura do auto de infração ou notificação de lançamento.

Além disso, será aplicada uma multa de 3%, não inferior a R$ 500,00, sobre o valor omitido, inexato ou incorreto. No entanto, a multa não se aplicará se a divergência do valor informado na DIRBI for decorrente de diferença na metodologia de cálculo adotada pelo contribuinte. As multas serão exigidas mediante lançamento de ofício.

A verificação e a cobrança das multas relativas aos períodos de apuração de janeiro a julho de 2024 serão postergadas para 21 de setembro de 2024, conforme o Art. 7º da Instrução Normativa RFB nº 2.198/2024, com redação dada pela IN RFB nº 2.204/2024.

Cálculo e Declaração dos Valores

Para calcular o valor a ser informado de cada imposto:

- Se o valor com o benefício for menor: Informe a diferença entre o imposto que seria pago sem o benefício e o imposto a pagar com o benefício.

- Se o valor com benefício for maior ou igual: Não é necessário informar nada.

- Para situações em que a empresa não tem imposto a pagar, mas acumula créditos, deve-se comparar:

- Se o crédito acumulado com o benefício for maior: Informe a diferença entre o crédito acumulado com o benefício e o crédito acumulado sem o benefício.

- Se o crédito com benefício for menor ou igual: Não é necessário informar nada.

Como Declarar

A DIRBI pode ser elaborada através do Portal de Serviços Digitais da Receita Federal do Brasil. Acesse a opção "Negócios", selecione "Regimes Especiais" e vá para "Minhas Isenções e Regimes Especiais". Isso direcionará ao Sistema de Gestão de Benefícios Fiscais - Sisen, onde a opção "Declaração" deve ser acionada. Em breve, uma solução permitirá a integração com sistemas próprios do contribuinte.

Desoneração da Folha de Pagamento

Para desoneração da folha de pagamento, deve-se informar a diferença entre o valor que a empresa pagaria de contribuição previdenciária sem a desoneração e o valor da CPRB recolhida. Por exemplo, se a contribuição previdenciária sem desoneração seria R$ 100.000 e a CPRB calculada foi R$ 20.000, o valor do benefício a ser informado na DIRBI será R$ 80.000.

Dispensa da apresentação

Estão dispensados da apresentação da Dirbi:

a) a microempresa - ME e a empresa de pequeno porte - EPP enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, instituído pela Lei Complementar nº 123/2006, relativamente ao período abrangido pelo regime:

b) Microempreendedor individual - MEI;

c) Pessoa jurídica e demais entidades em início de atividade, relativamente ao período compreendido entre o mês em que forem registrados seus atos constitutivos e o mês anterior àquele em que for efetivada sua inscrição no Cadastro Nacional da Pessoa Jurídica - CNPJ.

A dispensa a que se refere a letra "a" não se aplica:

a) às pessoas jurídicas enquadradas no Simples Nacional sujeitas ao pagamento da Contribuição Previdenciária sobre a Receita Bruta - CPRB, conforme art. 7º, caput, incisos IV e VII, da Lei nº 12.546/2011, hipótese em que deverão informar na Dirbi os valores relativos à diferença entre a CPRB devida e o montante que seria devido caso a declarante não optasse pela CPRB;

b) às pessoas jurídicas excluídas do Simples Nacional, relativamente às Dirbi dos períodos posteriores à exclusão.

Nas hipóteses mencionadas na Nota 1, não devem ser informados na Dirbi os valores apurados na forma do Simples Nacional.

As pessoas jurídicas mencionadas na letra "a" da Nota 1 devem apresentar a Dirbi somente em relação aos meses em que houver valores de CPRB a declarar.

O enquadramento da pessoa jurídica no Simples Nacional não dispensa a apresentação das Dirbi referentes aos períodos anteriores a sua inclusão no regime.

Ausência de Fatos a Serem Informados

Na ausência de fatos a serem informados no período de apuração, as pessoas jurídicas não precisarão apresentar a DIRBI para o respectivo período.

Retificação da DIRBI

A alteração de informações prestadas por meio da Dirbi deve ser efetuada mediante apresentação de Dirbi retificadora, elaborada com observância do disposto neste procedimento. A Dirbi retificadora tem a mesma natureza da declaração originariamente apresentada, devendo informar novos benefícios usufruídos, aumentar ou reduzir os valores já declarados ou efetuar qualquer alteração nas informações anteriormente prestadas.

O direito de o contribuinte retificar a Dirbi extingue-se em 5 anos, contados do 1º dia do exercício seguinte àquele a que se refere a declaração. Em caso de Dirbi retificadora que altere valores já informados em outras declarações ou demonstrativos, estes também deverão ser retificados.

Passo a passo da elaboração da DIRBI

Apresentamos, a seguir, um passo a passo com as principais telas da Dirbi:

I - Acesso ao e-Cac

Conforme mencionado no tópico 4 , a Dirbi deve ser elaborada mediante a utilização de formulários próprios do e-CAC, disponíveis no site da Secretaria Especial da RFB na Internet, no endereço eletrônico:

https://www.gov.br/receitafederal.

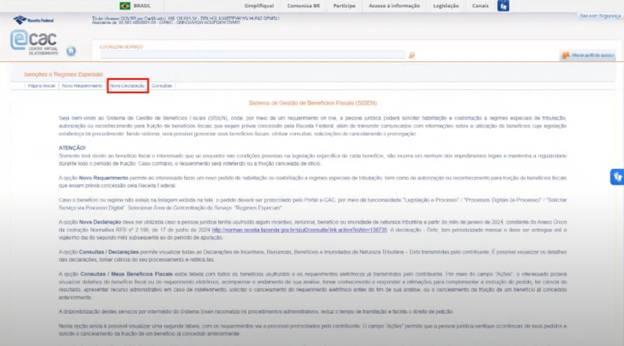

II - Tela inicial

Na tela inicial do e-Cac, a pessoa jurídica declarante deve clicar no botão "Regime e Registros Especiais", e selecionar a opção "Declarar Incentivos, Renúncias, Benefícios e Imunidades".

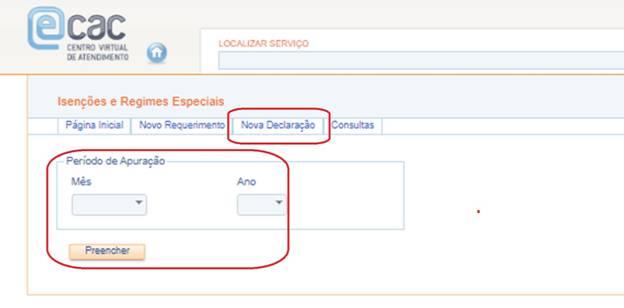

III - Tela "Nova Declaração"

A seguir, deve ser selecionada a opção "Nova Declaração".

IV- Tela "Período de Apuração"

Nesta tela, selecionar o período de apuração a que se refere a declaração e clicar no botão "Prosseguir".

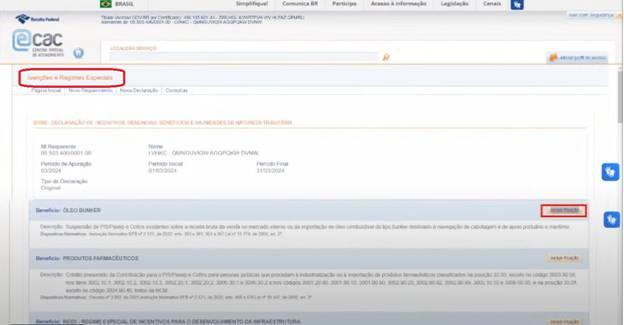

V - Tela "Isenções e Regimes Especiais"

Nessa tela, o sistema exibirá os benefícios relacionados no Anexo Único da Instrução Normativa RFB nº 2.198/2024 para que a pessoa jurídica declarante informe aqueles a que faz jus, devendo clicar no botão "Incluir Fruição".

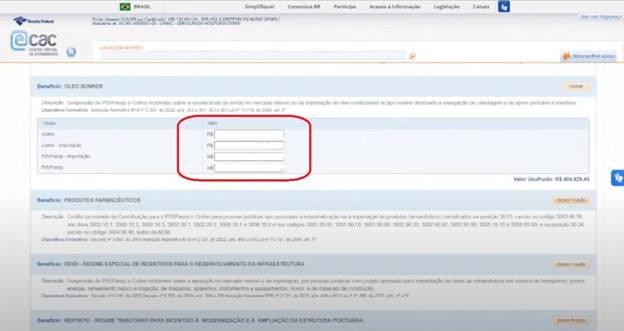

VI - Tela "Indicação dos Valores dos Benefícios"

Nesta tela, devem ser informados os respectivos valores dos benefícios usufruídos pela pessoa jurídica.

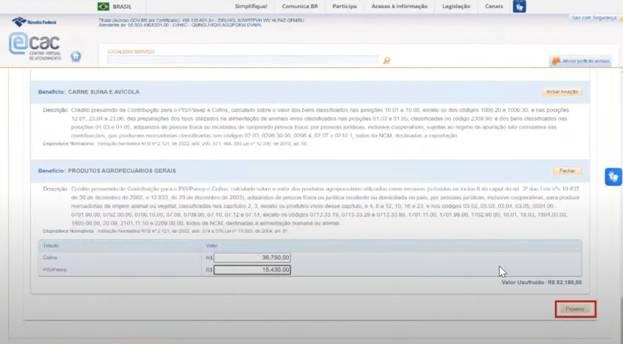

VII - Tela para conclusão das inclusões dos benefícios fiscais

Depois de ter incluído todos os benefícios fiscais a que tem direito, a pessoa jurídica deve clicar no botão "Próximo".

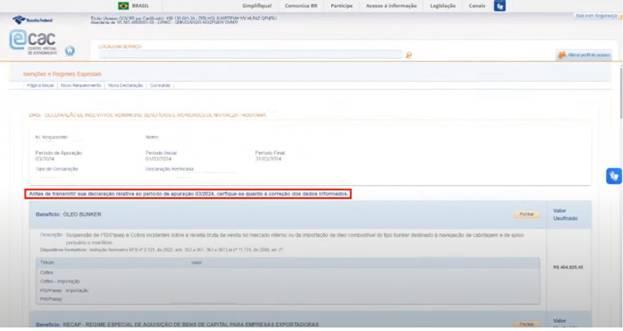

VIII - Tela para conferência dos dados informados

Nesta tela, o sistema exibirá um alerta para que a pessoa jurídica declarante se certifique de que os dados informados estão corretos.

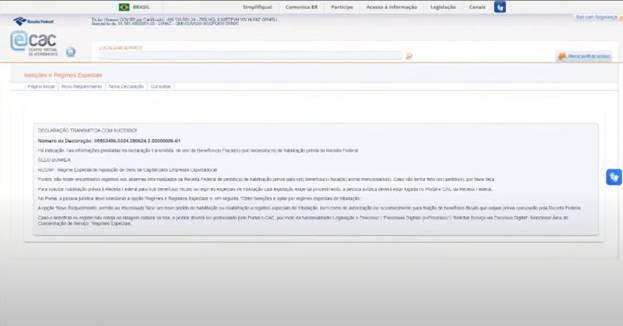

IX - Tela de confirmação da transmissão da declaração

Após a transmissão da declaração, o sistema exibirá a seguinte tela, indicando que esta foi entregue com sucesso.

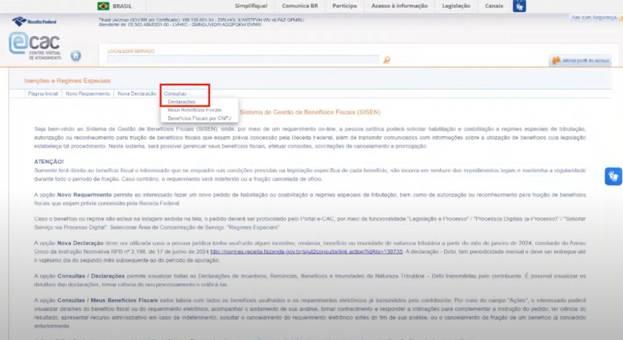

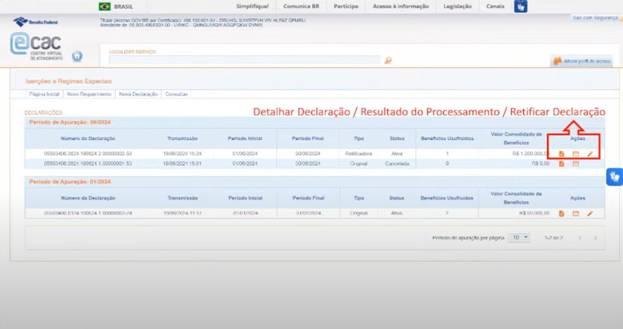

X - Telas "Consultar Declarações"

Nesta tela, a pessoa jurídica declarante pode consultar as declarações por ela apresentadas, bem como proceder à eventual retificação se necessário.

Veja mais algumas notícias similares a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ por Contmatic Academy.

Por Profa. Camila Oliveira

Comentários