Mais um ano começa e com ele estará aberta a temporada para os contribuintes prestarem contas com o Leão. Isso mesmo, chegou a hora de começar a entregar a Declaração de Ajuste Anual do IRPF do exercício 2024 (ano-base 2023).

A recepção das declarações pela Receita Federal terá início no dia 15 de março, conforme anunciado na coletiva de imprensa realizada no dia 6 de março, no auditório do Ministério da Fazenda, que também foi transmitida pelo Youtube.

Enquanto isso, os contadores já podem começar a receber e organizar os documentos de seus clientes pessoas físicas para elaborar a declaração. Eles devem orientá-los sobre os documentos que devem ser separados e enviados para o escritório e isso pode variar em cada caso.

Temos um outro artigo que trata especificamente dos documentos que devem ser separados e de como se organizar. Para acessá-lo, clique aqui.

Todos estavam aguardando com grande expectativa, a divulgação das regras para o IRPF de 2024 e eis que agora temos. Então vamos lá !!

Observe que temos novidades referente aos limites de alguns valores, devido a alteração na tabela progressiva, como era de se esperar. As novas regras já estão publicadas na Instrução Normativa RFB n° 2.178, publicada no DOU de 07/03/2024.

Quem deve entregar a Declaração do Imposto de Renda Pessoa Física em 2024?

A pessoa física residente no Brasil que, no ano-calendário de 2023:

I - recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 30.639,90 (trinta mil, seiscentos e trinta e nove reais e noventa centavos);

II - recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 200.000,00 (duzentos mil reais);

III - obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto;

IV - realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas:

a) cuja soma foi superior a R$ 40.000,00 (quarenta mil reais); ou

b) com apuração de ganhos líquidos sujeitas à incidência do imposto;

V - relativamente à atividade rural:

a) obteve receita bruta em valor superior a R$ 153.199,50 (cento e cinquenta e três mil, cento e noventa e nove reais e cinquenta centavos); ou

b) pretenda compensar, no ano-calendário de 2023 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2023;

VI - teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00 (oitocentos mil reais);

VII - passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro; ou

VIII - optou pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no país, no prazo de 180 (cento e oitenta) dias, contado da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196/2005;

Como novidade, temos esses próximos três itens:

IX - optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física, nos termos do Regime de Transparência Fiscal de Entidade Controlada estabelecido no art. 8º da Lei nº 14.754, de 12 de dezembro de 2023;

X - teve, em 31 de dezembro, a titularidade de trust e demais contratos regidos por lei estrangeira com características similares a este, nos termos dos artigos 10 a 13 da Lei nº 14.754, de 2023; ou

XI - optou pela atualização a valor de mercado de bens e direitos no exterior, nos termos do artigo 14 da Lei nº 14.754, de 2023.

Podemos notar que houve mudança no teto do valor dos rendimentos tributáveis, algo que não ocorria desde 2015. Por isso, é bom lembrar que são os rendimentos tributáveis, o salário, aposentadoria, aluguel, entre outros. Além disso, observamos que o limite do valor dos rendimentos isentos e tributados exclusivamente na fonte passou de 40 mil para 200 mil reais. Também houve a atualização dos valores-limite de bens e direitos e da atividade rural.

Hipóteses de dispensa

Haverá a dispensa de apresentação da DIRPF, no caso da posse ou da propriedade de bens ou direitos, inclusive terra nua, para o contribuinte, cujos bens comuns, na constância da sociedade conjugal ou da união estável, tenham sido declarados pelo outro cônjuge ou companheiro, desde que o valor total dos seus bens privativos não exceda R$ 800.000,00 (oitocentos mil reais).

E, desde que, se enquadre em pelo menos uma das regras supracitadas, caso conste como dependente em Declaração de Ajuste Anual apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos, caso os possua.

Em outras situações, a pessoa física, mesmo que seja dispensada, poderá efetuar a entrega da Declaração do Imposto de Renda Pessoa Física, especialmente se houver imposto a restituir ou precisar comprovar renda junto a uma instituição financeira.

Formas de elaborar a declaração

A Declaração do Imposto de Renda da Pessoa Física 2024 pode ser elaborada das seguintes formas:

- mediante o Programa Gerador da Declaração (PGD) relativo ao exercício de 2024 que estará disponível no site da Receita Federal;

- com o acesso ao Meu Imposto de Renda mediante conta gov.br nível prata ou ouro, na declaração pré-preenchida no portal de serviços da RFB;

- no aplicativo "Meu Imposto de Renda" para dispositivos móveis, tais como tablets e smartphones

No caso da declaração pré-preenchida, fica disponível online para o contribuinte devido ao fato de as fontes pagadoras já terem apresentado declarações como:

- DIRF;

- Dmed;

- Dimob;

- Carnê-Leão;

- Declaração sobre Operações Imobiliárias (DOI);

- e-Financeira.

O Programa Gerador da Declaração (PGD), bem como sua transmissão estarão disponíveis a partir de 15 de março de 2024. Conforme notícia divulgada pela Receita Federal no dia 11/03, a declaração pré-preenchida estará disponível para elaboração a partir do dia 12/03, porém, a transmissão dela será liberada somente na sexta-feira, dia 15/03.

É recomendável que o contribuinte realize a entrega mediante a utilização da pré-preenchida, recurso que diminui a chance de erros e de a declaração ficar retida em malha fina, uma vez que os dados e valores já se encontram disponíveis automaticamente. Além disso, a redução no tempo de elaboração é significativa.

Vale ressaltar que é de responsabilidade do contribuinte declarante, a conferência dos dados disponíveis na declaração pré-preenchida.

Período de entrega

Em 2024, as declarações começam a ser entregues no dia 15/03 e o prazo termina em 31/05, ou seja, 78 dias.

Por isso é importante deixar todos os documentos em ordem e separados para que a obrigação possa ser cumprida dentro desse período, pois se o contribuinte perder o prazo, estará sujeito à multa.

Neste ano, a Receita Federal está programando 10 palestras, escolhidas por consulta pública, isto é, pelos próprios contribuintes e público em geral.

Opção pelo débito automático e doações para fundos

Vale lembrar que, para o contribuinte ter a 1ª quota ou quota única debitada em sua conta corrente, a declaração deve ser entregue até o dia 10 de maio.

E a 1ª quota ou única deve ser paga até o dia 31/05.

O Darf referente a doação para o fundo da criança ou do idoso realizado diretamente na declaração deve ser recolhido até 31/05. Para esses fundos, o contribuinte pode efetuar a doação ao longo do ano ou na própria declaração.

Restituição do imposto - Ordem de prioridade

O calendário de restituições começa em 31 de maio e se estende até 30 de setembro de 2024, distribuído em cinco lotes, beneficiando inicialmente os idosos, deficientes, portadores de moléstias graves, professores, e aqueles que optarem pela declaração pré-preenchida ou pela restituição via PIX.

A Receita Federal estabelece que a ordem de prioridade para o recebimento das restituições se baseia na idade, condição de saúde, profissão e a modalidade de declaração, com um sistema de desempate pela data de entrega das declarações. Esse esquema não apenas garante a agilidade no processo de restituição mas também reforça o compromisso da Receita em proporcionar uma experiência eficiente e justa para todos os contribuintes.

O valor a restituir será disponibilizado ao contribuinte na agência bancária por ele indicada na Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente a 2024 - DIRPF 2024, de acordo com o seguinte cronograma:

I - 1º (primeiro) lote, em 31 de maio de 2024;

II - 2º (segundo) lote, em 28 de junho de 2024;

III - 3º (terceiro) lote, em 31 de julho de 2024;

IV - 4º (quarto) lote, em 30 de agosto de 2024; e

V - 5º (quinto) lote, em 30 de setembro de 2024.

No primeiro lote recebem as pessoas idosas com 80 anos ou mais, as de 60 anos ou mais, portadores de doenças graves, os professores e os contribuintes que utilizaram a declaração pré-preenchida e indicação do Pix.

Novidades

Foi lançado um painel no site da RFB que detalha os lotes de restituição do IR, com a data do crédito, prioridades, quantidade de declarações e valor restituído.

O contribuinte que não sabe se precisa entregar a declaração ou não, poderá utilizar o chatbot do Léo (leãozinho). O contribuinte vai responder algumas perguntas, somente com respostas “sim” ou “não” e a aplicação vai dizer se ele deve entregar ou não, a declaração.

Referente aos rendimentos do exterior, a alteração relevante para o Imposto de Renda de Pessoa Física em 2024, conforme divulgado pela Receita Federal, é a nova abordagem em relação aos investimentos no exterior. Esta mudança decorre da implementação da Lei 14.754/2023, que abrange uma série de especificidades sobre a tributação de investimentos e aplicações fora do Brasil.

A legislação permite aos contribuintes a opção de declarar os bens de entidades controladas no exterior como se fossem de sua posse direta, visando uma maior transparência e controle sobre esses ativos. Além disso, agora há uma exigência clara para a detalhação dos trusts, com o objetivo de individualizar e identificar precisamente essas estruturas em declarações fiscais.

Outro ponto é a possibilidade de atualizar o valor de bens e direitos situados fora do país, permitindo a apuração e antecipação de ganhos de capital com uma alíquota fixa de 8%, cujo recolhimento deve ser efetuado até o dia 31 de maio. Esta medida representa uma oportunidade para os contribuintes regularizarem seus ativos no exterior, potencialmente reduzindo futuras complicações fiscais.

Além disso, a lei estende a tributação periódica a fundos fechados, alinhando-os às regras já aplicadas aos fundos abertos, e estabelece a uniformização da tributação desses investimentos para os meses de maio e novembro (come-cotas).

Da Lei nº 14.754/2023, segundo a Receita Federal, até 15/03 será publicada uma instrução normativa específica sobre o tema (Offshore e Trusts). Nesta lei, os artigos do 1º ao 15 abrangem esses investimentos. O artigo 8º dá a possibilidade de o contribuinte que tem uma entidade controlada no exterior, de desmembrar os bens na declaração, como opção.

O artigo 11 traz a obrigatoriedade de declarar trust (investimentos no exterior) de forma detalhada.

Por sua vez, o artigo 14 trata sobre a atualização de bens no exterior, com valores defasados. Ao atualizar, o contribuinte paga o Imposto de Renda sobre ganho de capital reduzido. A Receita Federal vai criar um aplicativo para que o contribuinte faça a apuração do Ganho de Capital dessa situação.

Deduções

Não houve alteração nos valores de dedução dos dependentes nem das despesas com instrução. O mesmo também ocorre com o valor de dedução referente ao contribuinte que escolher entregar a declaração na modalidade de desconto simplificado (R$ 16.754,34). Também não houve mudança referente ao valor de isenção para o contribuinte aposentado, com 65 anos ou mais.

A nova tabela progressiva anual é composta por 4 meses de 1.903,98 e 8 meses de 2.112,00. Vale lembrar que, mensalmente o contribuinte é tributado pelo IR e no ano seguinte a declaração faz o cálculo para saber se ele pagou mais imposto do que devia (restituição) e se pagou menos, terá a diferença a pagar na declaração.

Na Declaração do Imposto de Renda Pessoa Física, o contribuinte informa tudo o que aconteceu em 2023.

Tabelas Progressivas

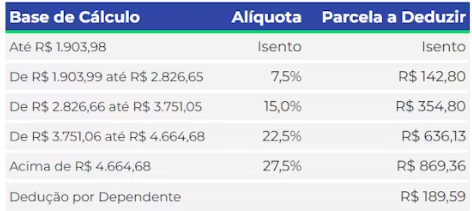

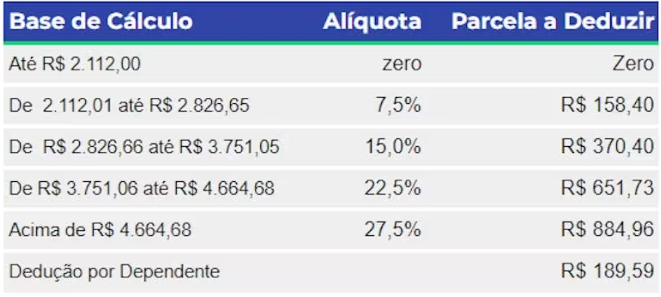

Em 2023, houve duas tabelas progressivas: uma até abril e a outra, a partir de maio, aprovada pela Lei nº 14.663/2023.

- Tabela válida até 30/04/2023

- Tabela válida a partir de 01/05/2023

Nota: A partir de 01/02/2024, houve a publicação de uma nova tabela progressiva atualizada, a qual consta na Medida Provisória nº 1.206/2024.

O Perguntão 2024 (Perguntas e Respostas sobre o IRPF) está previsto para ser disponibilizado em 15/03.

Contribuinte que retorna ao Brasil

O mecanismo que mostra que a pessoa física voltou ao Brasil, é a entrega da Declaração, mesmo que não tenha nada a informar.

Penalidades

Não houve mudança referente a aplicação da multa por falta de entrega ou atraso no envio da declaração. As penalidades continuam sendo as seguintes:

- Multa de 1% ao mês-calendário ou fração de atraso, lançada de ofício e calculada sobre o total do imposto devido nela apurado, ainda que integralmente pago.

- Multa mínima de R$ 165,74 e valor máximo correspondente a 20% do Imposto sobre a Renda devido.

Observe-se que o DARF referente ao valor da multa é obtido automaticamente após o envio da declaração.

Pré-preenchida

O próprio contribuinte pode autorizar pelo app da Receita Federal, um terceiro a fazer sua declaração. Neste ano, a Receita Federal estima que 75% dos contribuintes vão poder fazer a pré-preenchida. Em até 2 (dois) dias a declaração fica processada.

Conclusão

Agora que já sabemos todas as regras e novidades da Declaração de Ajuste Anual do IRPF 2024, é só começar a colocar a mão na massa, separando os documentos para iniciar a elaboração e entrega da mesma. Afinal, ninguém quer ficar com pendências com o leão e ser prejudicado.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ pela Comunidade Contábil Brasil

Por Silvio Santos da Costa

Comentários