A Demonstração do Resultado do Exercício (DRE), também conhecida como Demonstração de Resultados, é uma das demonstrações contábeis mais importantes para a análise da saúde financeira da empresa.

Ela apresenta, de forma organizada e sistemática, o desempenho da empresa em um determinado período, geralmente um ano, mostrando como a empresa gerou seus lucros ou prejuízos. A DRE é um retrato da performance da empresa, revelando a eficiência de suas operações e a capacidade de gerar riqueza para seus interessados, ou seja, as pessoas e grupos que têm interesse no sucesso da empresa.

Para que Serve a DRE?

A DRE serve como um guia para a tomada de decisões estratégicas e gerenciais, fornecendo informações cruciais sobre a rentabilidade da empresa. Através dela, é possível:

- Avaliar a lucratividade: A DRE demonstra a capacidade da empresa de gerar lucro a partir de suas operações, mostrando a relação entre receitas e despesas.

- Identificar áreas de melhoria: Analisando os diferentes componentes da DRE, como custos de produção, despesas administrativas e despesas financeiras, é possível identificar áreas que demandam atenção e otimização para aumentar a rentabilidade.

- Comparar o desempenho ao longo do tempo: A DRE permite comparar o desempenho da empresa em diferentes períodos, identificando tendências e padrões que podem sinalizar a necessidade de ajustes estratégicos.

- Comparar com outras empresas do setor: A DRE facilita a comparação do desempenho da empresa com seus concorrentes, permitindo avaliar sua posição competitiva e identificar oportunidades de crescimento.

- Tomar decisões de investimento: A DRE fornece informações importantes para investidores e credores, ajudando-os a avaliar o risco e o retorno potencial de um investimento na empresa.

- Monitorar a saúde financeira da empresa: A DRE permite acompanhar a evolução da rentabilidade da empresa ao longo do tempo, identificando os fatores que influenciam o desempenho e tomando medidas para garantir a saúde financeira da empresa.

- Demonstrar a capacidade de geração de valor: A DRE demonstra a capacidade da empresa de gerar valor para seus interessados, mostrando como a empresa utiliza seus recursos para gerar lucro e garantir a sustentabilidade do negócio.

Modelo DRE: Estrutura no Simplifique

A DRE segue um modelo padrão, com uma estrutura lógica que facilita a compreensão e análise dos dados.

- Receitas Brutas de Vendas: Representam o valor total das vendas de produtos ou serviços realizados pela empresa durante o período.

- Deduções da Receita Bruta: Incluem os descontos, abatimentos e devoluções concedidos aos clientes.

- Receita Líquida de Vendas: É o resultado da subtração das deduções das receitas brutas, representando o valor efetivamente recebido pela empresa pela venda de seus produtos ou serviços.

- Custos Operacionais: Representam os custos diretos relacionados à produção dos produtos vendidos ou à prestação dos serviços, como matéria-prima, mão de obra direta e custos de fabricação (para empresas que vendem produtos) ou mão de obra, materiais de consumo e outros custos específicos da atividade (para empresas que prestam serviços).

- Lucro Bruto: É a diferença entre a receita líquida e os Custos Operacionais, representando o lucro obtido apenas após a dedução dos custos diretos, antes de considerar as demais despesas.

- Despesas Operacionais: Incluem os custos indiretos relacionados à produção, como salários da administração, aluguel, energia, depreciação e outros custos fixos e variáveis.

- Lucro/Prejuízo Operacional: É o resultado da subtração das despesas operacionais do lucro bruto, representando o lucro obtido após a dedução das despesas operacionais, antes de considerar as despesas financeiras e o imposto de renda.

- Receitas e Despesas Financeiras: Incluem juros recebidos de aplicações financeiras, juros pagos por empréstimos e outras receitas e despesas relacionadas a operações financeiras.

- Outras Receitas e Desp. Não Operac.: Engloba receitas e despesas que não se encaixam nas categorias principais, como receitas de aluguel, juros recebidos, despesas com seguros, etc.

- Lucro/Prejuízo Líquido: É o resultado da soma do lucro/prejuízo operacional com as receitas e despesas financeiras e outras receitas e despesas não operacionais, antes de considerar o imposto de renda.

- Desp. Investimentos ou Empréstimos: Incluem despesas relacionadas a investimentos e empréstimos, como juros, amortizações e outras despesas financeiras.

- Lucro/Prejuízo Final: É o resultado final da DRE, representando o lucro ou prejuízo da empresa após a dedução do imposto de renda e das despesas com investimentos ou empréstimos.

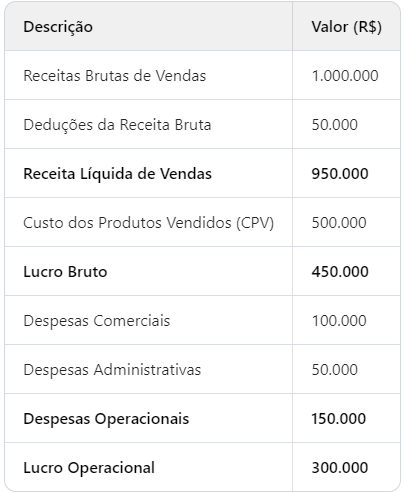

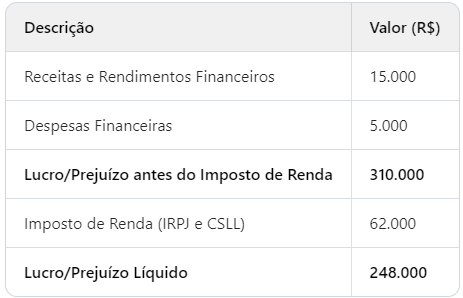

Exemplo de DRE: Compreendendo a Estrutura

Para ilustrar a estrutura da DRE, vamos analisar um exemplo hipotético de uma empresa

comercial: Demonstração do Resultado do Exercício

Período: 01/01/2023 a 31/12/2023

Neste exemplo, a empresa teve uma receita líquida de R$ 950.000, um lucro bruto de R$ 450.000 e um lucro operacional de R$ 300.000. Após considerar as receitas e despesas financeiras, outras receitas e despesas não operacionais, despesas com investimentos ou empréstimos e o imposto de renda, a empresa obteve um lucro final de R$ 248.000, indicando que a empresa teve lucro no período.

Diferença Entre Balanço Patrimonial e DRE

A DRE e o Balanço Patrimonial são demonstrações contábeis que se complementam, fornecendo uma visão completa da saúde financeira da empresa. Enquanto a DRE demonstra o resultado das operações da empresa em um determinado período, o Balanço Patrimonial apresenta a situação patrimonial da empresa em um determinado momento, mostrando seus ativos, passivos e patrimônio líquido.

DRE:

- Foco: Resultado das operações da empresa em um período.

- Objetivo: Mostrar como a empresa gerou seus lucros ou prejuízos.

- Componentes: Receitas, custos, despesas e lucro ou prejuízo.

Balanço Patrimonial:

- Foco: Situação patrimonial da empresa em um momento específico.

- Objetivo: Mostrar os ativos, passivos e patrimônio líquido da empresa.

- Componentes: Ativos, passivos e patrimônio líquido.

Para que Serve a DRE: Análise e Interpretação

A DRE é uma ferramenta poderosa para a análise financeira da empresa, permitindo identificar áreas de melhoria, tomar decisões estratégicas e avaliar a saúde financeira da empresa. Para uma análise completa, é importante considerar os seguintes aspectos:

- Análise Vertical: Consiste em analisar a participação de cada item da DRE em relação à receita líquida, permitindo identificar as principais fontes de receita e despesa da empresa.

- Análise Horizontal: Consiste em comparar os valores de cada item da DRE em diferentes períodos, identificando tendências e padrões de crescimento ou redução.

- Análise de Indicadores: A DRE permite calcular indicadores chave de desempenho, como a margem bruta, a margem operacional e a margem líquida, a taxa de retorno sobre o patrimônio líquido (ROE), a taxa de retorno sobre o ativo (ROA) e o giro do estoque, que fornecem informações importantes sobre a rentabilidade da empresa.

- Análise de Desvios: Comparar os resultados da DRE com o orçamento da empresa, identificando os desvios e suas causas, para tomar medidas corretivas e garantir o cumprimento das metas financeiras.

- Análise de Sensibilidade: Simular cenários diferentes para avaliar o impacto de variações nos principais indicadores da DRE, como o preço de venda, o custo dos produtos vendidos, as despesas operacionais e o imposto de renda, para tomar decisões mais estratégicas e resilientes.

Conclusão: A Importância da DRE para a Gestão Financeira

A Demonstração do Resultado do Exercício é uma ferramenta essencial para a gestão financeira da empresa. Ela fornece informações cruciais sobre o desempenho da empresa, permitindo avaliar sua lucratividade, identificar áreas de melhoria, tomar decisões estratégicas e monitorar sua saúde financeira.

A análise da DRE, fornece uma visão completa da situação financeira da empresa, permitindo aos gestores tomar decisões mais eficazes e estratégicas para o crescimento e sucesso da empresa.

Escolha um sistema para realizar o DRE

Para facilitar a elaboração da DRE, você pode utilizar ferramentas online como o Simplifique, que oferece um sistema de emissão de notas, gestão financeira completo, incluindo a geração de relatórios gerenciais como a DRE. Acesse o Simplifique agora mesmo e veja a diferença.

Se você tiver dúvidas sobre o processo ou precisar de assistência adicional, entre em contato com a equipe do Simplifique.

Feito com ❤ por Marketing.

Por: Juliana Dantas

Comentários