É possível que o período societário seja diferente do período fiscal, o que pode ocasionar alguns ajustes na ECD e na ECF. Se a sua empresa trata esses períodos de forma diferente, saiba como realizar os ajustes na Escrituração Contábil Digital.

Período societário

O período societário, também conhecido como exercício social, é o período que, geralmente coincide com o ano civil, definido como um período de 12 meses contados a partir de 1º de janeiro e encerrado em 31 de dezembro.

Porém, tanto o Código Civil (art. 1.065), quanto a Lei das SAs (art. 175), permitem que a empresa tenha um exercício social encerrado em prazo diferente de 31 de dezembro, conforme estipulado no contrato ou estatuto social (Decreto nº 1.800/1996, art. 53, III, “f”).

Esse fato é muito comum para as instituições financeiras.

Período fiscal

Período fiscal ou período-base de apuração, corresponde ao período delimitado pela legislação tributária, que abrange o trimestre ou ano, compreendido em um ano-calendário, em que são apurados os resultados das empresas e efetuados os cálculos dos tributos.

O período fiscal é compatível com o ano civil, por abranger 12 meses consecutivos, contados de 1º de janeiro a 31 de dezembro.

Escrituração contábil e escrituração fiscal

A escrituração contábil (ECD, também conhecida como Sped Contábil) tem relação com o período societário, demonstrando todos os fatos ocorridos (lançamentos de receitas, despesas, obrigações a pagar, direitos a receber) no período que abrange.

Por outro lado, a escrituração fiscal (ECF) retrata o período fiscal, para que as pessoas jurídicas e equiparadas, demonstrem como foi a tributação em determinado período (ano-calendário). Acesse o Guia Oficia Contmatic ECD e o Guia Oficial Contmatic ECF e saiba tudo sobre as atualizações para 2024.

Período societário (ECD) diferente do período fiscal (ECF)

Analisando o Manual de Orientação da ECD, disponibilizado pelo SPED, a orientação é que as pessoas jurídicas que utilizam período societário diferente do período fiscal, podem entregar a ECD de acordo com o período societário e, em caso de necessidade, precisam fazer os ajustes relativos ao período fiscal na Escrituração Contábil Fiscal - ECF, após a recuperação dos dados da ECD.

Vejamos um exemplo:

Uma empresa possui período societário com encerramento em março/2023 (de abril/2022 a março/2023).

Neste caso, a empresa poderá entregar:

- Arquivo 1 da ECD: de janeiro/2023 a março/2023, com encerramento do exercício em março/2023. Nesta situação, as demonstrações contábeis são obrigatórias (Bloco J)

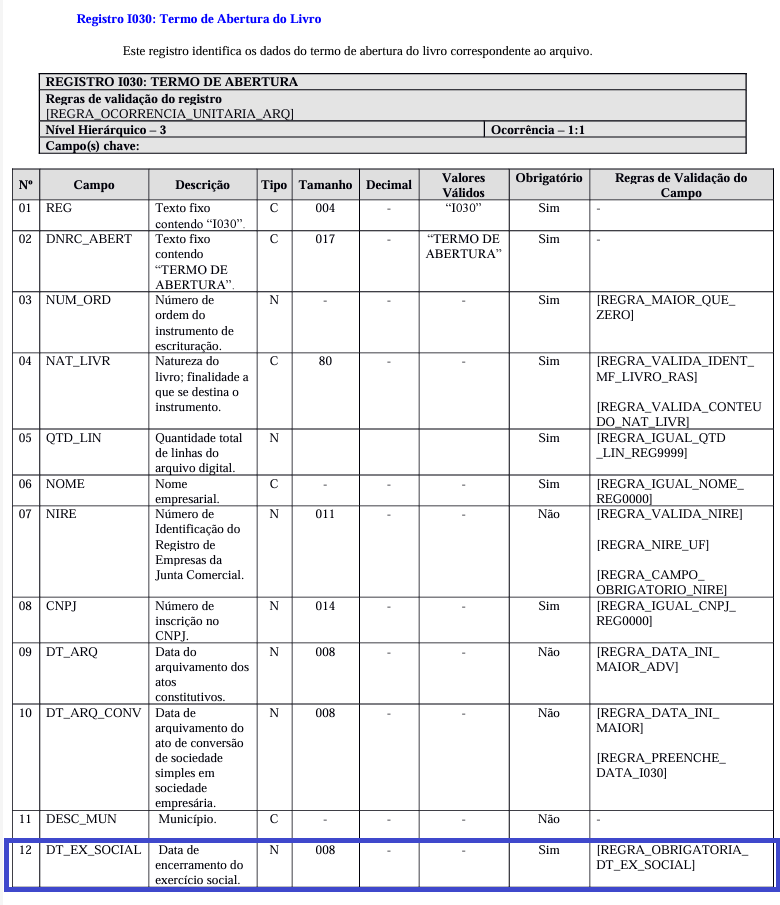

- Arquivo 2 da ECD: de abril/2023 a dezembro/2023, informando no campo 12 do registro I030 (I030.DT_EX_SOCIAL) que o encerramento do exercício ocorreu em março/2023

Assim, como a data do encerramento do exercício não está dentro do período da ECD transmitida, as demonstrações contábeis não são obrigatórias.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ por Marketing

Comentários