Com o passar dos anos a Receita Federal do Brasil vem ganhando eficiência e se especializando cada vez mais na forma como realiza suas fiscalizações. De acordo com o Relatório Anual de Fiscalização 2023-2024 da Receita Federal, em 2023, foram enviados 106.162 comunicados no âmbito da Malha Fina Digital, alertando sobre divergências para autorregularização, e foram emitidas 24.844 autos de infração, no valor total de R$ 4,96 bilhões.

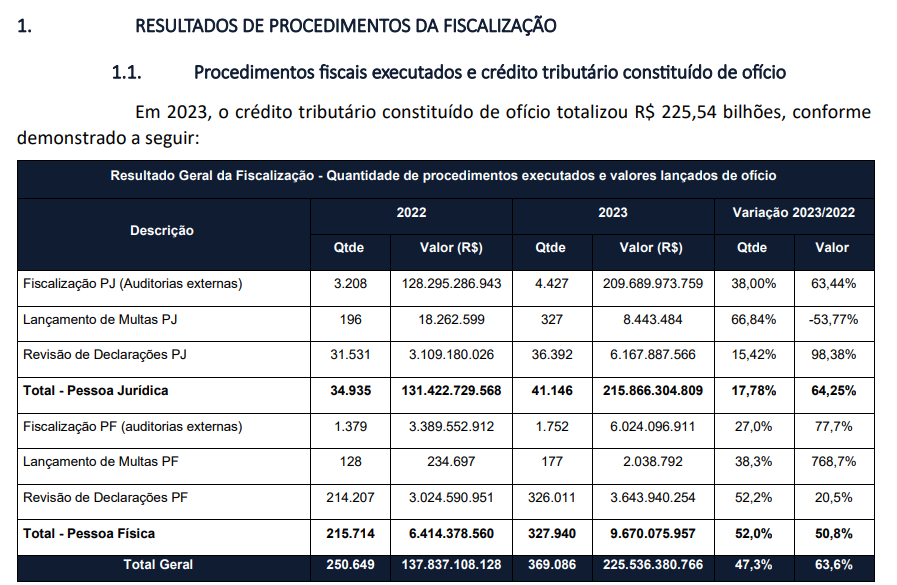

Veja no quadro abaixo os números relativos aos procedimentos fiscais realizados pela Receita Federal extraído do Relatório Anual de Fiscalização 2023-2024, página 14:

É preocupante, não é mesmo? Caminhando nos mesmos passos, as empresas vêm ampliando a sua preocupação no sentido de controlar as suas obrigações principais, as obrigações acessórias, em cumprimento das entregas de declarações e escriturações para a Receita Federal.

A Malha Fiscal Digital, popularmente chamada de "malha fina" é o processo de análise das declarações recebidas pelos sistemas da Receita Federal, correspondente a verificação e comparação “cruzamento de dados” das informações declaradas com informações fornecidas por outras entidades que também entregam declarações à Receita, como empresas, instituições financeiras, planos de saúde e outros.

Ocorrendo divergências, comunicados individualizados são enviados aos contribuintes, com as informações sobre os problemas localizados e prazo para a autorregularização, além das orientações sobre como solucionar as pendências.

Antigamente, a Receita Federal tinha uma postura de punir ou multar o contribuinte, mas atualmente o contribuinte recebe orientação, tempo e oportunidade para corrigir as irregularidades e caso não o façam, aí sim, vem a punição. Ou seja, a fiscalização tem sido orientativa e não apenas punitiva.

Possíveis causas que levam as empresas à malha fina

☑️ ECF entregue sem informação de receitas

A ECF zerada sem informação de receitas auferidas é comparada entre os sistemas da Receita Federal com as informações econômicas e fiscais que indicam a existência de rendimentos tributáveis para os referidos períodos através das seguintes bases:

- Nota Fiscal Eletrônica – NF-e (operações com CFOP de vendas);

- e-Financeira (movimentação financeira);

- DIRF (pagamentos recebidos e retenções na fonte);

- DECRED (vendas por cartão de crédito);

- EFD-Contribuições (escrituração de operações de vendas);

- EFD-ICMS IPI (escrituração de operações de vendas).

☑️ Insuficiência de declaração/recolhimento de IRPJ e CSLL

Insuficiências de declaração que correspondem às diferenças apuradas entre os valores a pagar de Imposto de Renda Pessoa Jurídica (IRPJ) e de Contribuição Social sobre o Lucro Líquido (CSLL), informados na ECF e os valores dos débitos declarados em DCTF ou compensados em DCOMP.

☑️ Receitas não Oferecidas à Tributação - IRPJ e CSLL

A Receita Federal compara através da Malha Fiscal Digital os valores dos tributos confessados nas respectivas Declarações de Débitos e Créditos Tributários Federais (DCTFs) com os valores dos tributos devidos apurados, a partir das informações constantes das suas Notas Fiscais Eletrônicas (NF-es) e/ou Conhecimentos de Transporte Eletrônicos (CT-es), e as prestadas por entidades financeiras, Seguradoras, de Capitalização e Entidades Abertas de Previdência Complementar e os valores dos débitos declarados em DCTF ou compensados em DCOMP.

☑️ Insuficiência de Declaração PIS/Cofins

Falta de declaração de débitos da Contribuição para o PIS/Pasep (PIS) e da Contribuição para o Financiamento da Seguridade Social (Cofins) em DCTF.

☑️ Insuficiência de Declaração de IPI

Ausência de declaração/recolhimento de IPI apurados a partir de cruzamento eletrônico dos saldos devedores do imposto informados em Escrituração Fiscal Digital (EFD ICMS IPI) e dos débitos declarados em Declarações de Débitos e Créditos Tributários Federais (DCTF).

☑️ Omissão de Receitas do Simples Nacional

Inconsistências apuradas a partir de cruzamento eletrônico das receitas declaradas no PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional - Declaratório) e dos valores constantes de documentos fiscais emitidos pelo contribuinte.

☑️ Simples Nacional - Anexo IV

Possíveis divergências no preenchimento do eSocial dos contribuintes optantes pelo Simples Nacional, com atividades sujeitas ao Anexo IV da Lei Complementar 123/06, o que pode ensejar a falta de recolhimento de contribuição previdenciária por parte da empresa.

☑️ GFIP-Falso Simples

Declaração indevida de opção pelo Simples Nacional em GFIP resulta na insuficiência de declaração/recolhimento da Contribuição Previdenciária Patronal – CPP de que trata o art. 22 da Lei nº 8.212/91 e da Contribuição para Outras Entidades e Fundos (Terceiros).

☑️ eSocial-GILRAT

Divergências encontradas na apuração do valor da contribuição para o GILRAT declarado no eSocial resultaram na falta/insuficiência de declaração/recolhimento desta contribuição previdenciária.

☑️ Dirf x Darf Fonte Não Pagadora

Divergências nos valores do Imposto de Renda Retido na Fonte informados na Declaração de Imposto de Renda Retido na Fonte (Dirf), comparados aos valores declarados em DCTF e recolhidos em Darf ou compensados em DCOMP para o mesmo período.

☑️ DCTFWeb x DIRF, ECF e PER/DComp Web

O eSocial e a EFD-Reinf carregam dados para a DCTFWeb, ou seja, a partir das informações prestadas nas duas primeiras obrigações citadas é que a DCTFWeb recebe informações.

Assim, no cruzamento de dados entre DCTFWeb, DIRF, ECF e PER/DComp Web quando contém divergências de dados entre elas, leva o contribuinte para a Malha Fiscal.

☑️ PIS sobre Folha

Divergência apurada sobre recolhimento do PIS sobre Folha de Salários, comparado com a base de cálculo declarada no eSocial (Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas), em que consta a base de cálculo oferecida à tributação previdenciária. Sobre a contribuição para o PIS/PASEP devidos pelos contribuintes relacionados no artigo 8º, parágrafo único da Instrução Normativa RFB nº 2.121/2021):

Associação Privada

Condomínio Edilício

Consórcio Público de Direito Privado

Entidade Sindical

Fundação Privada

Fundação Pública de Direito Privado Municipal

Fundação Pública de Direito Público Estadual ou do Distrito Federal

Fundação Pública de Direito Público Municipal

Organização Religiosa

Órgão de Direção Regional de Partido

Os Impactos nas Empresas sobre os Efeitos do Cruzamento de Dados realizados pela Malha Fina da Receita federal

As empresas com muitas inconsistências ou discrepâncias detectadas têm maior probabilidade de serem selecionadas para auditorias fiscais. Isso pode resultar em mais inspeções e exigências de documentos adicionais.

Quando fiscalizadas, as empresas que caem na malha fina, podem ser penalizadas com multas e juros por erros ou omissões detectadas. O valor das multas pode variar conforme a gravidade da infração e a rapidez com que a empresa corrige a situação. Além das multas, podem ser aplicadas penalidades adicionais, como a suspensão de benefícios fiscais ou a imposição de restrições operacionais.

Como se não bastasse, outros custos administrativos poderão ocorrer pela necessidade de ajustes contábeis e documentação adicional para responder às solicitações da Receita Federal.

Por fim, as empresas que enfrentam problemas com a Receita Federal podem sofrer danos à sua reputação, o que pode impactar negativamente a confiança de clientes, parceiros e investidores.

Como evitar a Malha Fina ?

O cruzamento de dados pela Receita Federal é uma ferramenta eficaz para garantir a conformidade tributária e detectar irregularidades, mas também pode gerar desafios para as empresas. É essencial que práticas contábeis rigorosas e preparação para responder a auditorias sejam medidas adotadas pelas empresas para minimizar o impacto negativo desses cruzamentos de dados.

É imperativo também, manter registros contábeis e fiscais, precisos e atualizados, realizar revisões periódicas das declarações fiscais a fim de garantir a conformidade com a legislação tributária.

Para evitar problemas com a Receita Federal é essencial investir em serviços contábeis e jurídicos especializados, pois isso pode ajudar a garantir que todas as obrigações fiscais sejam cumpridas corretamente. Além disso, as empresas podem precisar ajustar suas estratégias de planejamento tributário para garantir que estejam de acordo com as normas do fisco.

Por último, as empresas precisam se manter atualizadas sobre as mudanças na legislação tributária e as práticas de conformidade para evitar problemas futuros. Isso pode exigir investimentos em treinamento de pessoal e sistemas de controle internos para o seu Compliance fiscal.

Saiba como garantir a conformidade fiscal da sua empresa e evite problemas com o fisco de uma vez por todas! Baixe agora o nosso e-book exclusivo e esteja preparado para todas as exigências fiscais.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ pela Comunidade Contábil Brasil

Comentários