Quando tratamos de salário e múltiplos vínculos, estamos tratando de situações com procedimentos diferentes, mas que estão relacionadas. O Salário de Contribuição é a base de cálculo da contribuição previdenciária dos segurados. Para o segurado empregado, é constituído pela remuneração auferida em uma ou mais empresas, incluindo rendimentos pagos, devidos ou creditados a qualquer título, durante o mês. Isso inclui gorjetas, ganhos habituais sob a forma de utilidades e adiantamentos decorrentes de reajuste salarial.

O que são múltiplos vínculos?

Múltiplos vínculos são situações em que um funcionário possui dois ou mais contratos de trabalho ativos, seja na mesma empresa ou em empresas diferentes. Nesses casos, é necessário informar todas as remunerações para calcular a contribuição previdenciária correta.

Dessa forma, quando um empregado acumula empregos, seu salário-de-contribuição é a soma de todas as remunerações recebidas em todos os vínculos empregatícios. O empregador deve somar os salários pagos por todos os empregadores para identificar a alíquota a ser aplicada com base na tabela do INSS.

Além disso, segundo o Manual de Orientação do e-Social e a Emenda Constitucional nº 103, de 2019, alterou a sistemática de cálculo do desconto do segurado empregado, empregado doméstico e trabalhador avulso, passando a aplicar, a partir de março de 2020, a tabela progressiva. Todavia, não alterou a alíquota incidente sobre a base de cálculo do contribuinte individual.

Definições de múltiplos vínculos

Conforme Nota Orientativa do e-Social nº 9 de 2019, possuímos três definições para que seja apurado de forma correta o INSS pela previdência social e ser considerado o desconto efetivo ao trabalhador, independentemente da forma do contrato, seja como autônomo, pró labore ou CLT que são elas:

- Empregado com múltiplos vínculos com somatório das duas remunerações

- Empregado com múltiplos vínculos com somatório de 3 remunerações resultando acima do limite máximo do salário-de-contribuição

- Empregado com rendimentos de autônomo

Folha Phoenix: Passo a passo para informar múltiplos vínculos

Para cada situação de múltiplos vínculos, há um exemplo para informar corretamente no sistema, vejamos os exemplos mais comuns e como informar no sistema.

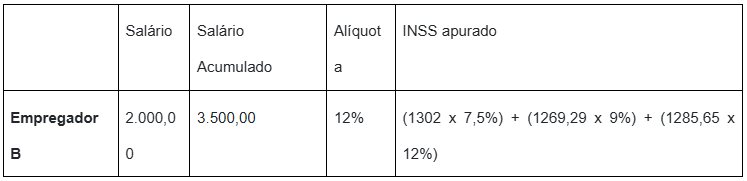

Empregado com múltiplos vínculos (Empregador A e B) com somatório das duas remunerações (escolhe-se um vínculo para fracionar)

Exemplo:

Declarante CLT - 1º vínculo

No primeiro momento, apenas é realizada a apuração normal do INSS, considerando as alíquotas efetivas conforme a tabela vigente do INSS.

Declarante CLT - 2º vínculo

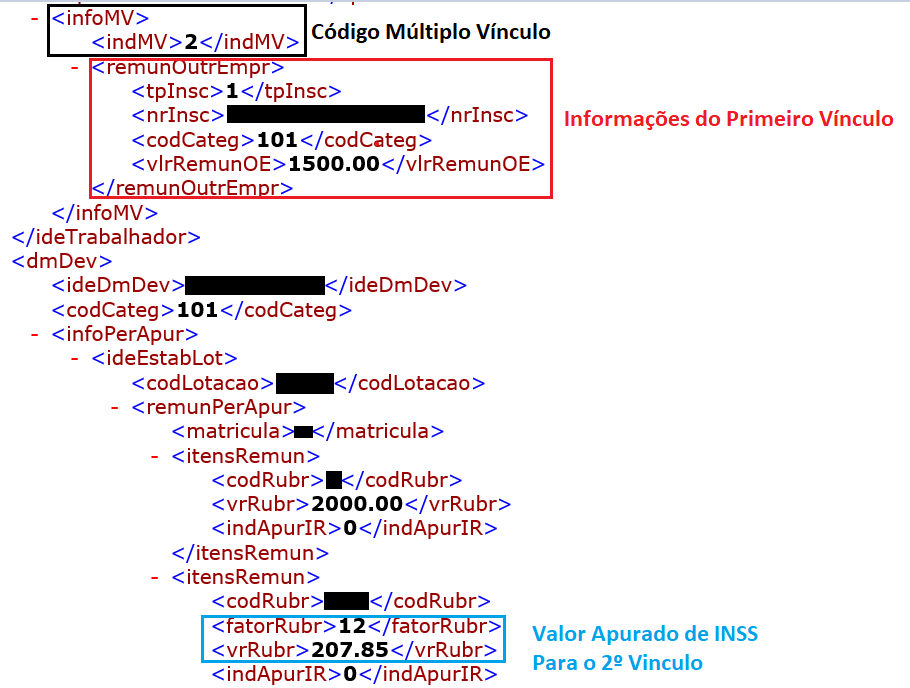

Já no segundo empregador, deve ser considerada para base de cálculo a soma das remunerações do empregador A + empregador B, para aplicação da tabela progressiva.

Aplicando a base integral (A + B) resulta-se em R$ 323,33, mas desse valor, já foi descontado R$115,47 pelo empregador A, dessa forma, o desconto efetivo no empregador B totaliza em R$ 207,85.

Para demonstrar no e-Social esse procedimento, identificamos abaixo essas informações processadas no sistema Folha Phoenix para envio.

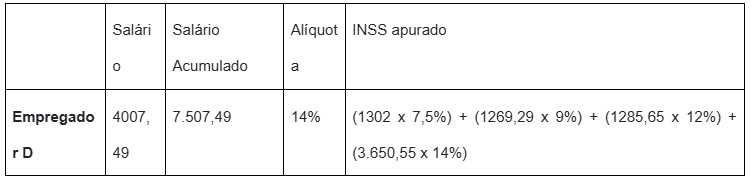

Contribuinte com múltiplos vínculos (Empregador C e D e E) com somatório de Três remunerações resultando acima do limite máximo do salário-de-contribuição (o último vínculo para nada descontar)

Exemplo:

Declarante CLT 1º vínculo

No primeiro momento, apenas é realizada a apuração normal do INSS, considerando as alíquotas efetivas conforme a tabela vigente do INSS.

Declarante CLT 2º vínculo

No segundo empregador, deve ser considerado para base de cálculo a soma das remunerações do empregador C + empregador D, para ser aplicado na tabela progressiva.

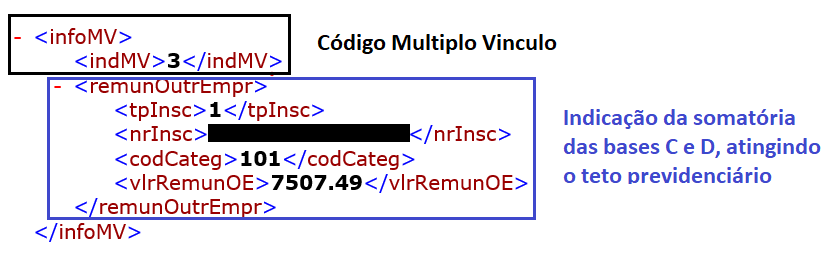

Declarante CLT 3º Vínculo

Após atingir o limite de contribuição da previdência social, deve ser informado o múltiplo vinculo na 3ª fonte, com o somatório do valor acumulado obtido no segundo vínculo, para que não seja aplicado nenhum desconto ao 3º vínculo.

Para o e-Social, no empregador E, o xml de envio terá a somatória dos vínculos, totalizando o valor teto de contribuição para os empregados CLT.

Contribuinte sendo funcionário CLT x autônomo múltiplos vínculos (Empregador 1, contratante sem vínculo de emprego 2)

Exemplo:

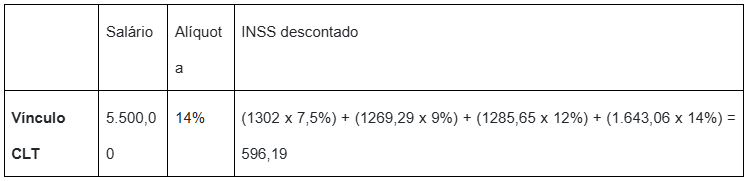

Declarante CLT - 1º vínculo

No primeiro momento, apenas é realizada a apuração normal do INSS, considerando as alíquotas efetivas conforme a tabela vigente do INSS.

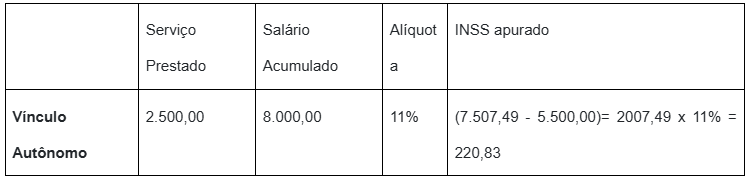

Declarante Autônomo - 2º vínculo

No segundo empregador, somando o salário ao serviço prestado, o limite previdenciário é ultrapassado, dessa forma, podemos subtrair o valor teto do INSS da soma dos vínculos anteriores, e com o resultado, aplicar a alíquota efetiva para desconto de INSS do autônomo.

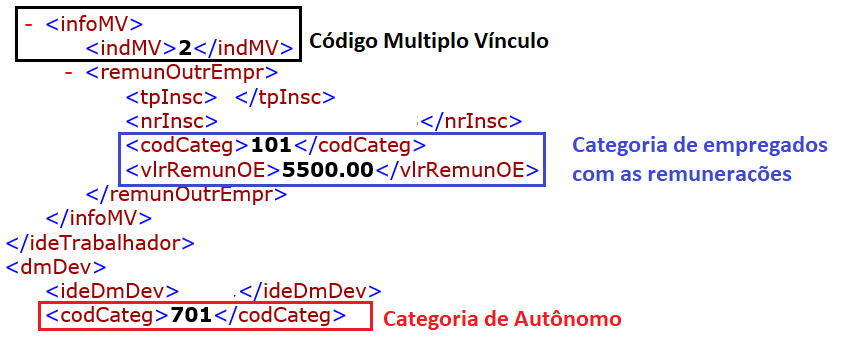

Para indicação no e-Social, será considerado o código da categoria 101, indicando que as remunerações são de vínculos por CLT e a soma dos salários, abaixo temos a categoria 701, onde é indicado com a categoria do autônomo. Dessa forma, ambas as informações e apurações estão sendo consideradas para o envio ao governo.

Veja também:

Veja mais algumas notícias similares a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ por Costumer Marketing

Por Lucas Alves

Comentários