Desde 2024, o ICMS não incide mais na operação de transferência de mercadorias entre estabelecimentos da mesma pessoa jurídica, após a cobrança ter sido declarada indevida pelo STF.

Essa incidência esteve em discussão por um longo tempo e foi definida em favor dos contribuintes. Saiba mais sobre a não incidência e outros pontos relevantes.

Fato gerador do ICMS

O ICMS incide, principalmente, sobre a circulação de mercadorias, o que configura o fato gerador para a sua cobrança. A venda de mercadorias é a operação mais comum para a incidência desse imposto, seja dentro do próprio estado ou nas operações interestaduais.

Contudo, não podemos esquecer que o Código Civil (arts. 481 a 520) rege essa a operação de compra e venda de bens em geral, resultando na transferência da titularidade do bem.

Vejamos um exemplo:

A Empresa XYX, cuja mercadoria estava em seu nome, por ter adquirido para revenda, vende a mercadoria para a Empresa DEF.

Com a venda, a Empresa XYX deixa de ser a proprietária da mercadoria, que passa a pertencer à Empresa DEF, conforme o documento fiscal (NF-e) emitido, que comprova a operação.

Quer dizer, aconteceu a venda da mercadoria (transferência da titularidade) + pagamento pela compra + tributação.

Essa situação é comum, contudo, pode acontecer também, a transferência dessas mercadorias, que nem sempre é uma venda, conforme esclarecimentos a seguir.

Transferência de mercadorias

A operação de transferência de mercadorias também faz com que elas circulem (fato gerador), porém, nem sempre essa circulação está relacionada com recebimento de valores, como é o caso da venda.

Com base na Constituição Federal/88, art. 155, II, existe a previsão de que o ICMS incide sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior, sem tratar qualquer exceção à transferência.

Essa mesma disposição era tratada pela Lei Complementar nº 87/1996 (Lei Kandir que regulamentou a aplicação do ICMS).

Diante desta situação, criou-se discussão sobre a cobrança, e o Estado do Rio Grande do Norte propôs a Ação Declaratória de Constitucionalidade (ADC) 49, com o objetivo de garantir a continuidade da incidência do ICMS na transferência de mercadorias entre estabelecimentos de mesma titularidade.

Julgamento da ADC 49

No julgamento pelos Ministros do Supremo Tribunal Federal, da Ação Declaratória de Constitucionalidade - ADC 49, foi declarada a inconstitucionalidade da cobrança do ICMS na transferência de mercadorias entre estabelecimentos da mesma pessoa jurídica, favorecendo os contribuintes, com aplicação desde o ano de 2024 por todos os estados, de acordo com a tese a seguir:

“Não incide ICMS no deslocamento de bens de um estabelecimento para outro do mesmo contribuinte localizados em estados distintos, visto não haver a transferência da titularidade ou a realização de ato de mercancia”.

Portanto, durante o ano de 2023, a cobrança foi considerada válida. Mas os contribuintes estavam inseguros porque a legislação correspondente não havia sido alterada.

Lei Complementar nº 204/2023: da não incidência ao crédito de ICMS

Nos “últimos minutos do segundo tempo” do ano de 2023, em 29/12, foi publicada a Lei Complementar nº 204/2023, para ratificar a decisão e sanar a insegurança jurídica. Essa LC confirmou que não se considera ocorrido o fato gerador do imposto, na saída de mercadoria de estabelecimento para outro de mesma titularidade, mantendo-se o crédito relativo às operações e prestações anteriores em favor do contribuinte, inclusive nas hipóteses de transferências interestaduais em que os créditos serão assegurados:

- pela unidade federada de destino, por meio de transferência de crédito, limitados aos percentuais estabelecidos nos termos do inciso IV do § 2º do art. 155 da Constituição Federal, aplicados sobre o valor atribuído à operação de transferência realizada.

- pela unidade federada de origem, em caso de diferença positiva entre os créditos pertinentes às operações e prestações anteriores e o transferido na do item anterior.

Ainda, a Lei Complementar revogou a disposição sobre a base de cálculo do imposto, na saída de mercadoria para estabelecimentos da mesma pessoa jurídica, localizado em outro estado.

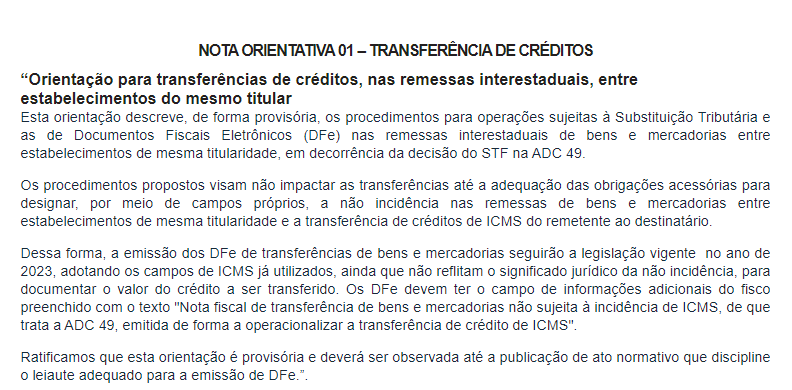

CONFAZ esclarece os créditos de ICMS na transferência

O Conselho Nacional de Política Fazendária - CONFAZ, por meio da Nota Orientativa 01 – Transferência de Créditos, trouxe as seguintes orientações:

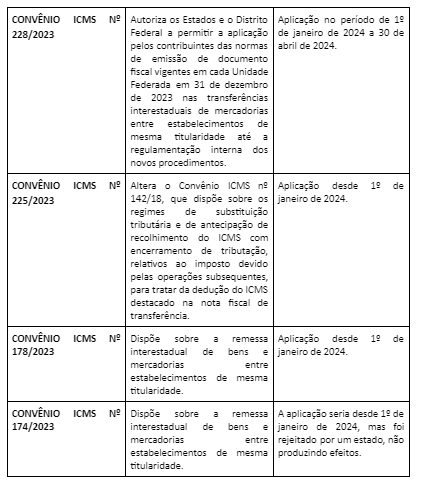

Histórico de normas CONFAZ

Na tabela a seguir, acompanhe o histórico de normas publicadas pelo CONFAZ, relativas à transferência de mercadorias:

Histórico de orientações

- Coordenação técnica do ENCAT - Aviso - Lei Complementar No. 204 - Transferência de Mercadoria entre Estabelecimentos do Mesmo Contribuinte: Em 29/12/2023, foi publicado o aviso esclarecendo que, diante da publicação da Lei Complementar n° 204/2023, não há alterações a serem feitas no tocante à utilização do CST que cada contribuinte utiliza na emissão de seus Documentos Fiscais Eletrônicos, com base na legislação vigente até o final de 2023, no mesmo entendimento já informado na Nota Orientativa de 11/12/2023. Acesse o Aviso aqui

- NF-e - Nota Orientativa para transferência de créditos nas remessas interestaduais entre estabelecimentos do mesmo titular: Em 06/12/2023, foi publicada a Nota Orientativa que descreve, de forma provisória, o procedimento de emissão e escrituração de documentos fiscais nas remessas interestaduais de bens e mercadorias entre estabelecimentos de mesma titularidade, em decorrência da decisão do STF na ADC 49. Acesse a Nota aqui

Regulamentação pelos estados e DF

Seja a não incidência do ICMS nas operações de transferência, ou o tratamento dos créditos nessas operações, cabe regulamentação pelos estados e pelo Distrito Federal, para que os contribuintes apliquem essas novas disposições.

Dessa forma, é importante verificar a legislação do seu estado. Contudo, caso seu estado não tenha regulamentado a operação, siga as disposições das normas nacionais do CONFAZ.

Endereços importantes

CONFAZ: https://www.confaz.fazenda.gov.br/

SPED (EFD-ICMS/IPI): http://sped.rfb.gov.br/projeto/show/274

Portal NF-e: https://www.nfe.fazenda.gov.br/portal/principal.aspx

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ por Marketing

Por Elaine Araujo

Comentários