Os lucros ou prejuízos acumulados fazem parte das demonstrações da ECD e são informados no Registro J210. Esse registro requer atenção especial porque influencia os lucros pagos aos sócios. Neste artigo, você vai entender como funciona esse registro e como demonstrá-lo na Escrituração Contábil Digital.

O que é DLPA?

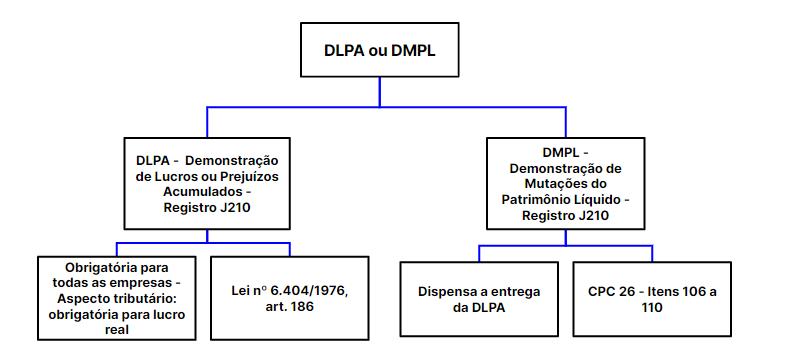

DLPA é a Demonstração de Lucros ou Prejuízos Acumulados, que apresenta o resultado da empresa e as alterações nos lucros ou prejuízos acumulados para o período de divulgação.

A referida demonstração tem origem legal na Lei das Sociedades por Ações (art. 186), que estabelece o seu conteúdo, a seguir especificado:

- o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial

- as reversões de reservas e o lucro líquido do exercício

- as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período

Em relação aos ajustes de exercícios anteriores, são assim considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes (Saiba mais no CPC 23 - Políticas contábeis, mudança de estimativa e retificação de erro e Resolução CFC nº 1.330/2011, itens 31 a 36).

Vale o alerta de que a DLPA deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na Demonstração das Mutações do Patrimônio Líquido - DMPL, se elaborada e publicada pela empresa.

Seja a DLPA ou a DMPL, ambas vão refletir no “Registro J215 - Fato Contábil que Altera a Conta Lucros Acumulados ou a Conta Prejuízos Acumulados ou Todo o Patrimônio Líquido” da ECD.

Empresas obrigadas

Apesar da previsão da DLPA constar na Lei das SAs, essa demonstração também é obrigatória para outros tipos societários de empresas, pois essa lei traz a base da contabilidade no Brasil. Porém, outras normas legais comprovam a necessidade de sua elaboração:

CPC = Comitê de Pronunciamentos Contábeis

NBC - Norma Brasileira de Contabilidade

Em resumo, a DLPA é obrigatória para todas as empresas que mantém escrituração contábil.

Tipos de empresa e normas específicas

A definição do tipo de empresa é essencial para determinar a norma correspondente a ser aplicada para garantir a conformidade com os princípios e com a transparência da escrituração contábil. Veja abaixo a definição conforme o porte e a norma correspondente (ITG 1000):

- Empresa de grande porte: é a Sociedade de Grande Porte definida nos termos do Parágrafo único do art. 3º da Lei nº 11.638/2007, ou seja, que tenha receita bruta superior a R$ 300.000.000,00 ou ativos superiores a R$ 240.000.000,00 no exercício anterior - Normas completas

- Empresa de médio porte: é a entidade cuja receita bruta do exercício anterior tenha sido superior a R$ 78.000.000,00 e igual ou inferior a R$ 300.000.000,00 - NBC TG 1000

- Pequena Empresa: é a entidade cuja receita bruta do exercício anterior tenha sido superior a R$ 4.800.000,00 e igual ou inferior a R$ 78.000.000,00 - NBC TG 1001

- Microentidade: é a entidade cuja receita bruta do exercício anterior tenha sido igual ou inferior a R$ 4.800.000,00 - NBC TG 1002

Aspecto fiscal: empresas do lucro real

De acordo com o Regulamento do Imposto de Renda - RIR/2018 (Decreto nº 9.580/2018, art. 286), as empresas do lucro real, ao fim de cada período de apuração, deverão apurar o lucro líquido por meio da elaboração, em observância às disposições da lei comercial, do balanço patrimonial, da demonstração do resultado do período de apuração e da demonstração de lucros ou prejuízos acumulados.

Portanto, as empresas do lucro real precisam atender a legislação contábil e a fiscal para entrega da DLPA. Acesse o Guia Oficial Contmatic ECD e o Guia Oficial Contmatic ECF e saiba tudo sobre as atualizações para 2024.

Livro Diário e demonstrações contábeis

As demonstrações contábeis devem ser transcritas no Livro Diário, completando-se com as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado (Resolução CFC nº 1.330/2011, item 13). Assim também funciona na ECD.

Bloco J da ECD

Empresas obrigadas à entrega da ECD estão sujeitas à informação das demonstrações contábeis, com a utilização do Bloco J.

Esse bloco, dentre outros registros, é composto pelo “Registro J210: DLPA – Demonstração de Lucros ou Prejuízos Acumulados/DMPL – Demonstração de Mutações do Patrimônio Líquido”, cabendo à empresa, conforme as informações nos tópicos anteriores, entregar a DLPA ou a DMPL.

DLPA na ECD

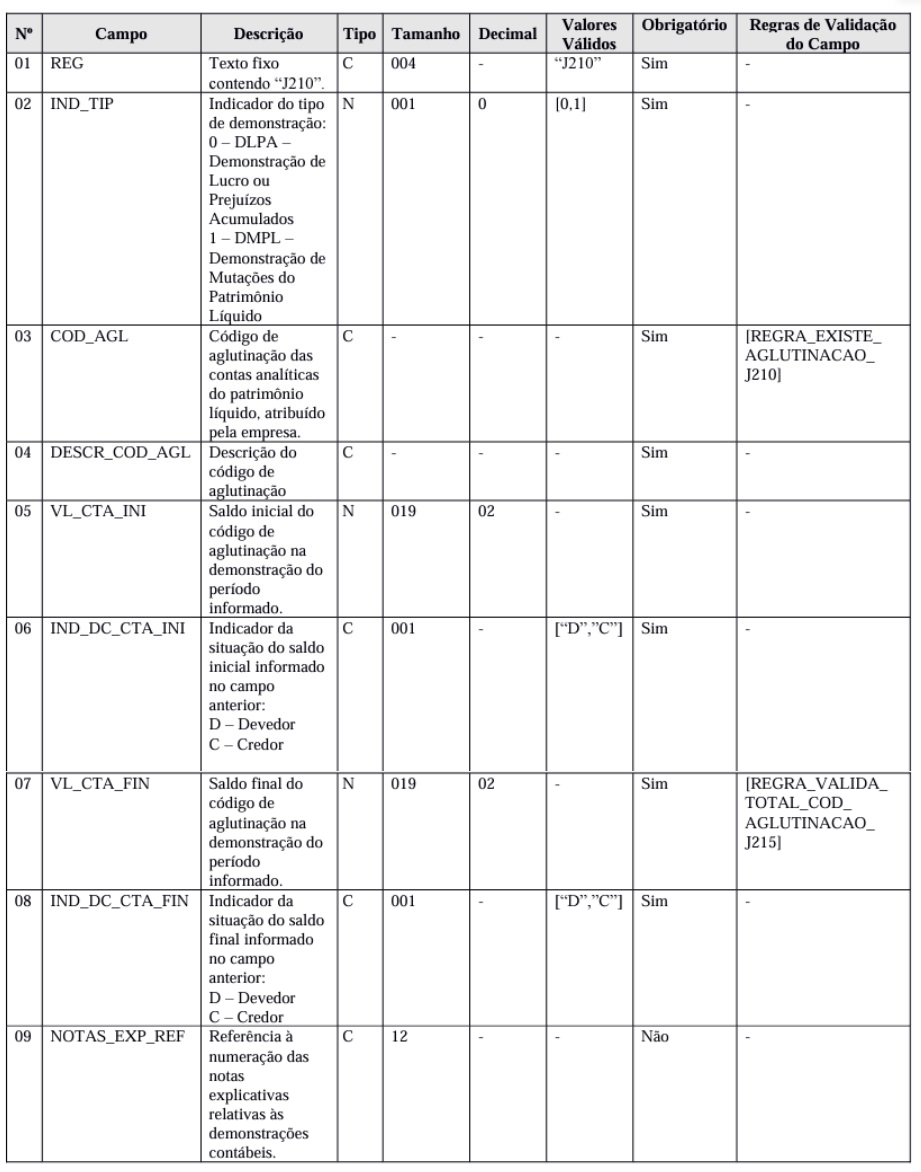

Para que não seja gerado nenhum erro que impeça a transmissão da ECD, os campos do Registro J210, devem ser preenchidos em consonância com as regras do Manual de Orientação do Leiaute da ECD, comportando os seguintes dados:

Exemplo de preenchimento:

|J210|0|1.1|LUCROS ACUMULADOS|0,00|C|0,00|C|240

Campo 01 – Tipo de Registro: J210

Campo 02 – Indicador do Tipo de Demonstração: 0 (DLPA)

Campo 03 – Código de Aglutinação das Contas do Patrimônio Líquido: 1.1

Campo 04 – Descrição do Código de Aglutinação: Lucros Acumulados

Campo 05 – Saldo Inicial do Código de Aglutinação: 0,00

Campo 06 – Indicador da Situação do Saldo Inicial: C

Campo 07 – Saldo Final do Código de Aglutinação: 0,00

Campo 08 – Indicador da Situação do Saldo Final: C

Campo 09 – Referência à Numeração das Notas Explicativas: 240

Principais erros cometidos na DLPA

- Registro J210: soma dos fatos contábeis diferente do saldo final do código de aglutinação;

- Contas Lucro e Prejuízo com hierarquia diferente.

Se você utiliza o sistema Contábil Phoenix, verifique como corrigir esses erros:

- Como corrigir o erro: Contas Lucro e Prejuízo devem pertencer a mesma hierarquia ao gerar a ECD?

- Como corrigir o erro: Registro J210: A soma dos fatos contábeis (somatório do campo 04 dos registros J215 filhos) deve ser igual ao saldo final do código de aglutinação (Campo 07 do registro J210) ao validar o arquivo na ECD?

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ por Marketing

Comentários