O Programa Emergencial de Retomada do Setor de Eventos – Perse foi criado pelo governo federal, mediante a Lei nº 14.148/2021, artigo 2º. A finalidade desse programa é amenizar as perdas causadas pelo estado de calamidade pública provocadas pela pandemia da Covid-19.

Para compensar os efeitos causados pelas medidas de isolamento na pandemia, este programa estabelece várias ações emergenciais e transitórias no intuito de ajudar as empresas do setor de eventos afetadas pela pandemia.

Recentemente, foi publicada a Lei nº 14.859/2024, que retomou e reformulou o Perse e também publicada a regulamentação pela Instrução Normativa RFB nº 2.195/2024. O artigo 6º, inciso I da Medida Provisória nº 1.202/2023 havia revogado o artigo 4º da Lei nº 14.148/2021, que tratava sobre a redução a zero, dos tributos federais das atividades contempladas por esta lei, trazendo de volta a tributação do IRPJ, a CSLL, o Pis e a Cofins. Veja o dispositivo que tinha revogado o citado artigo, com produção de efeitos:

a) a partir de 1º de janeiro de 2025, para o Imposto sobre a Renda das Pessoas Jurídicas – IRPJ; e

b) a partir de 1º de abril de 2024, para as seguintes contribuições sociais:

- Contribuição Social sobre o Lucro Líquido – CSLL;

- Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/Pasep; e

- Contribuição para o Financiamento da Seguridade Social – Cofins;

No entanto, com o advento da Lei nº 14.859/2024, publicada no DOU de 23/05/2024, fica reduzida a zero pelo prazo de 60 meses, contados a partir de 18/03/2022, as alíquotas do IRPJ, CSLL, PIS e Cofins das empresas que executam as atividades listadas a seguir, com os respectivos códigos da CNAE:

- hotéis (5510-8/01);

- apart-hotéis (5510-8/02);

- serviços de alimentação para eventos e recepções - bufê (5620-1/02);

- atividades de exibição cinematográfica (5914-6/00);

- criação de estandes para feiras e exposições (7319-0/01);

- atividades de produção de fotografias, exceto aérea e submarina (7420-0/01);

- filmagem de festas e eventos (7420-0/04);

- agenciamento de profissionais para atividades esportivas, culturais e artísticas (7490-1/05);

- aluguel de equipamentos recreativos e esportivos (7721-7/00);

- aluguel de palcos, coberturas e outras estruturas de uso temporário, exceto andaimes (7739-0/03);

- serviços de reservas e outros serviços de turismo não especificados anteriormente (7990-2/00);

- serviços de organização de feiras, congressos, exposições e festas (8230-0/01);

- casas de festas e eventos (8230-0/02);

- produção teatral (9001-9/01);

- produção musical (9001-9/02);

- produção de espetáculos de dança (9001-9/03);

- produção de espetáculos circenses, de marionetes e similares (9001-9/04); atividades de sonorização e de iluminação (9001-9/06);

- artes cênicas, espetáculos e atividades complementares não especificadas anteriormente (9001-9/99);

- gestão de espaços para artes cênicas, espetáculos e outras atividades artísticas (9003-5/00);

- produção e promoção de eventos esportivos (9319-1/01);

- discotecas, danceterias, salões de dança e similares (9329-8/01);

- restaurantes e similares (5611-2/01);

- bares e outros estabelecimentos especializados em servir bebidas, sem entretenimento (5611-2/04);

- bares e outros estabelecimentos especializados em servir bebidas, com entretenimento (5611-2/05);

- agências de viagem (7911-2/00);

- operadores turísticos (7912-1/00);

- atividades de jardins botânicos, zoológicos, parques nacionais, reservas ecológicas e áreas de proteção ambiental (9103-1/00);

- parques de diversão e parques temáticos (9321-2/00);

- atividades de organizações associativas ligadas à cultura e à arte (9493-6/00).

Para fins de fruição do benefício fiscal supracitado, a alíquota de 0% (zero por cento) será aplicada sobre os resultados e as receitas obtidas diretamente das atividades do setor de eventos.

O programa também abrange as empresas cujas atividades atendam às condições estabelecidas na legislação específica a que se referem os artigos 21 e 22 da Lei nº 11.771/2008 (Cadastur). Essas condições estão listadas no parágrafo 5º, artigo 4º da Lei nº 14.148/2021.

Vale lembrar que apenas terão direito à redução de alíquota dos tributos em comento as pessoas jurídicas pertencentes ao setor de eventos que possuíam como código da CNAE principal ou atividade preponderante, em 18 de março de 2022, uma das atividades econômicas descritas nos códigos da CNAE referidas na lei do Perse.

Considera-se preponderante a atividade cuja receita bruta decorrente de seu exercício seja a de maior valor absoluto, apurado dentre os códigos da CNAE componentes da receita bruta total da pessoa jurídica.

O benefício fiscal relativo ao Perse aplica-se às receitas e aos resultados das atividades previstas nos códigos da Classificação Nacional de Atividades Econômicas - CNAE supracitadas, desde que relacionados à:

I - realização ou comercialização de congressos, feiras, eventos esportivos, sociais, promocionais ou culturais, feiras de negócios, shows, festas, festivais, simpósios ou espetáculos em geral, casas de eventos, buffets sociais e infantis, casas noturnas e casas de espetáculos;

II - hotelaria em geral;

III - administração de salas de exibição cinematográfica; e

IV - prestação de serviços turísticos, conforme disciplinado pelo art. 21 da Lei nº 11.771, de 17 de setembro de 2008.

No que tange ao IRPJ, o benefício abrange, além da alíquota regular, também o adicional deste imposto.

Receitas não abrangidas pelo benefício

Por outro lado, o benefício fiscal não se aplica ao Pis-Importação nem à Cofins-Importação.

Não estão abrangidas pelo Perse, as receitas ou resultados oriundos das atividades cujo CNAE não esteja na Lei nº 14.148/2021. Também não se aplica às receitas financeiras ou às receitas e resultados não operacionais.

Pessoa jurídicas que estiveram inativas

A fruição do benefício fiscal de alíquota zero dos tributos federais aqui tratados, não se aplica às pessoas jurídicas pertencentes ao setor de eventos que estavam inativas e por essa razão não foram submetidas às condições onerosas decorrentes da pandemia de Covid-19, assim consideradas aquelas que, nos anos-calendários de 2017 a 2021, não tenham efetuado nenhuma atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, em todos os seus códigos da CNAE.

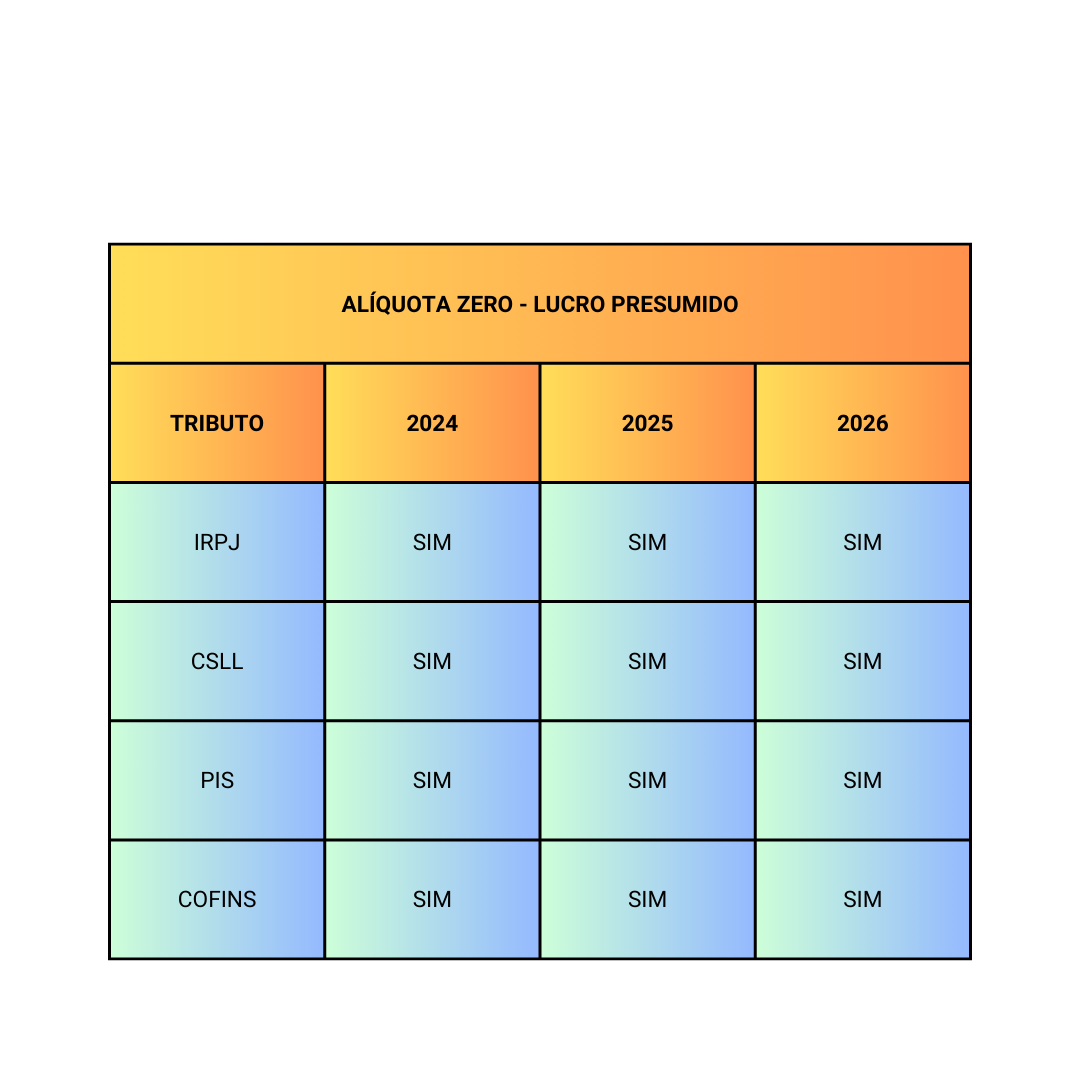

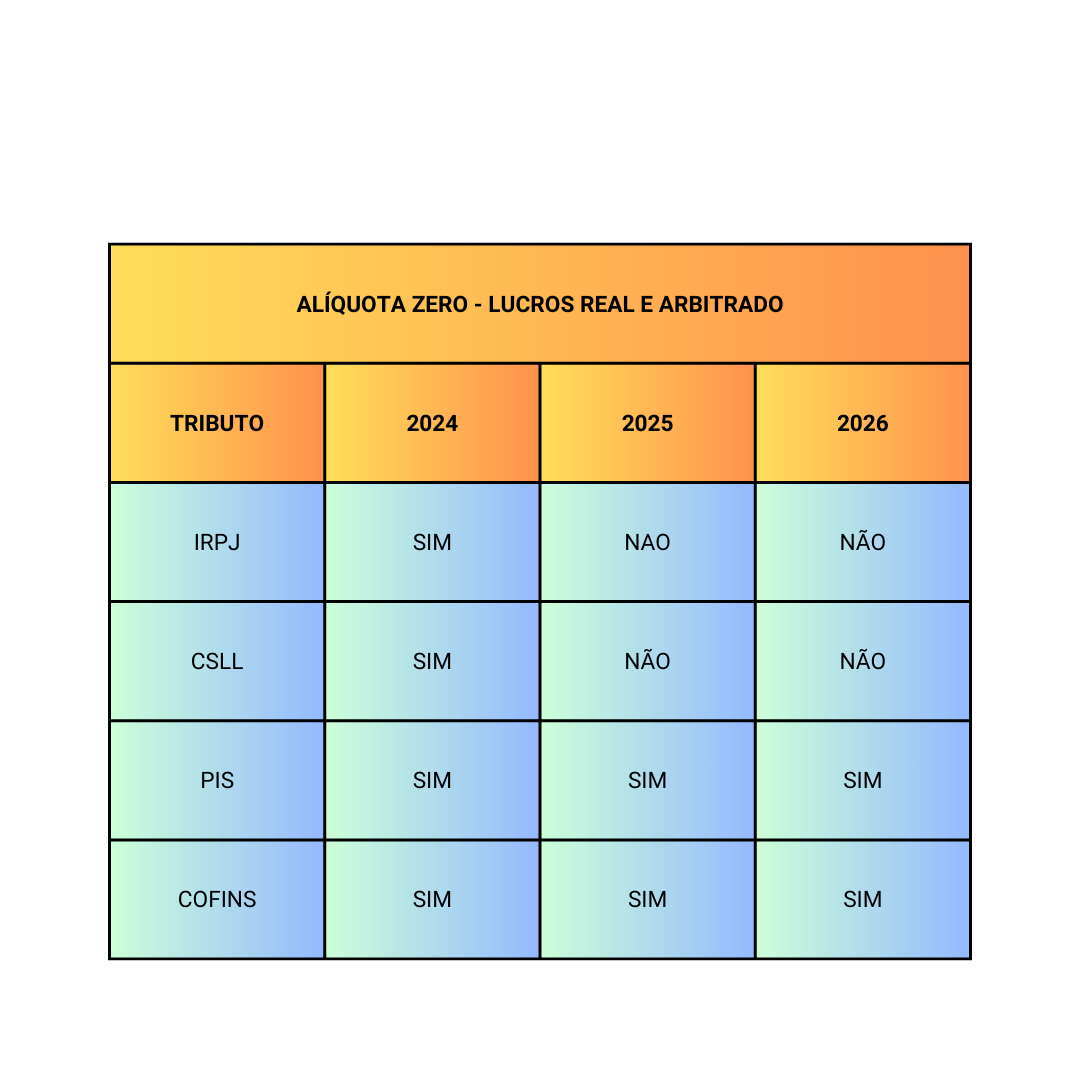

Pessoas jurídicas do Lucro Real e Arbitrado

Para as pessoas jurídicas beneficiárias do Perse tributadas com base no lucro real ou no lucro arbitrado, a alíquota reduzida a zero de que trata a Lei nº 14.148/2021, na redação dada pela Lei nº 14.859/2024 será aplicada ao IRPJ e à CSLL somente até 31/12/2024.

Porém, para as contribuições do PIS e da Cofins, alcançará também, os exercícios de 2025 e 2026.

Habilitação ao Perse - Pessoas jurídicas elegíveis e período para requerer

De acordo com a regulamentação trazida pela Instrução Normativa RFB nº 2.195/2024, poderá requerer o benefício fiscal do Perse a pessoa jurídica:

I - pertencente ao setor de eventos que possuía, como código da CNAE principal ou atividade preponderante, em 18 de março de 2022, uma das atividades econômicas descritas em seu Anexo I.

II - tributada pelo lucro real, presumido ou arbitrado; e

III - habilitada pela RFB.

A pessoa jurídica que possui, como código da CNAE principal ou atividade preponderante uma das atividades econômicas descritas no Anexo II da Instrução Normativa em comento, terá direito à fruição do benefício fiscal condicionada à regularidade, em 18 de março de 2022, ou adquirida entre essa data e 30 de maio de 2023, de sua situação perante o Cadastro de Prestadores de Serviços Turísticos (Cadastur), nos termos dos arts. 21 e 22 da Lei nº 11.771, de 2008.

A habilitação para fruição do benefício fiscal deverá ser requerida no prazo de 60 (sessenta) dias, contado de 3 de junho de 2024. O requerimento para a habilitação deverá ser protocolizado no período de 3 de junho a 2 de agosto de 2024, após o qual será considerado sem efeito. Vale destacar que a habilitação tem efeitos retroativos.

Onde deve ser feito o requerimento para habilitação

O requerimento para habilitação ao Perse será efetuado:

I - exclusivamente por meio do Centro Virtual de Atendimento ao Contribuinte - e-CAC, disponível no site da Secretaria Especial da Receita Federal do Brasil - RFB na Internet, no endereço eletrônico https://www.gov.br/receitafederal/, mediante a apresentação:

a) dos atos constitutivos da pessoa jurídica, e respectivas alterações; e

b) de outros documentos e informações exigidos no formulário eletrônico de habilitação; e

II - mediante utilização do número de inscrição do estabelecimento matriz no Cadastro Nacional da Pessoa Jurídica - CNPJ, aplicando-se a todos os estabelecimentos da pessoa jurídica.

A habilitação ao Perse fica condicionada, entre outros:

I - ao atendimento aos requisitos previstos na Lei nº 14.148, de 2021;

II - à adesão ao Domicílio Tributário Eletrônico - DTE de que trata a Instrução Normativa SRF nº 664, de 21 de julho de 2006;

III - à regularidade cadastral perante o CNPJ de que trata a Instrução Normativa RFB nº 2.119, de 6 de dezembro de 2022.

Vale lembrar que, transcorrido o prazo de 30 (trinta) dias da apresentação do pedido de habilitação pela pessoa jurídica sem que tenha havido a manifestação da RFB, a pessoa jurídica será considerada habilitada ao Perse.

Não aplicação para empresas do Simples Nacional

Às empresas do Simples Nacional não se aplica o benefício fiscal do Perse.

Conclusão

O Perse trata-se de um benefício fiscal de relevância para as empresas com atividades por ele contempladas, mecanismo pelo qual tais pessoas jurídicas terão um fôlego para se recuperar dos efeitos causados pela pandemia. Fique atento e não perca o prazo para realizar a habilitação a este programa.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ pela Comunidade Contábil Brasil

Comentários