Distribuição de Lucros Isentos

A distribuição de lucros isentos do Imposto de Renda refere-se à prática de uma empresa pagar aos seus sócios, acionistas e titulares de empresa individual, o rendimento sobre a sua aplicação, ou seja, distribuir seus lucros aos sócios ou acionistas sem incidência de Imposto de Renda.

Regras e Condições

Os lucros ou dividendos apurados e distribuídos aos sócios, acionistas ou titular de empresa individual pelas empresas optantes pelo Lucro Real, Presumido, Arbitrado e pelo Simples Nacional, estão isentas de tributação, desde que pagos ou creditados aos sócios até o limite fiscal, deduzidos os tributos apurados de acordo com as normas tributárias específicas a cada uma delas ou se levantado através de Balanço Patrimonial, desde que haja:

- Lucros Acumulados e Reservas: a empresa deve ter lucros acumulados e/ou reservas em seu balanço patrimonial que justifiquem a distribuição de lucros, conforme artigo 238 da Instrução Normativa RFB nº 1.700/17.

- Cumprimento das Leis Tributárias: a distribuição de lucros deve estar em conformidade com as leis tributárias de acordo com o regime tributário de cada empresa, isentos do Imposto de Renda, de acordo com a Lei nº 9.249/95, artigo 10, ou até mesmo, a empresa não ter débitos tributários, conforme artigo 1.018 do RIR/18.

- Cumprimento das Leis Comerciais: a distribuição de lucros deve ser devidamente registrada nos livros contábeis da empresa, demonstrando transparência e conformidade, levantado forma da Lei nº 10.406/02 (Código Civil), artigo 1.179

- Autorização dos Sócios ou Acionistas: a distribuição de lucros deve ser aprovada em assembleia de acionistas e devidamente documentada em ata, ou documento de constituição da empresa, conforme Lei nº 10.406/02 (Código Civil), artigo 1.072.

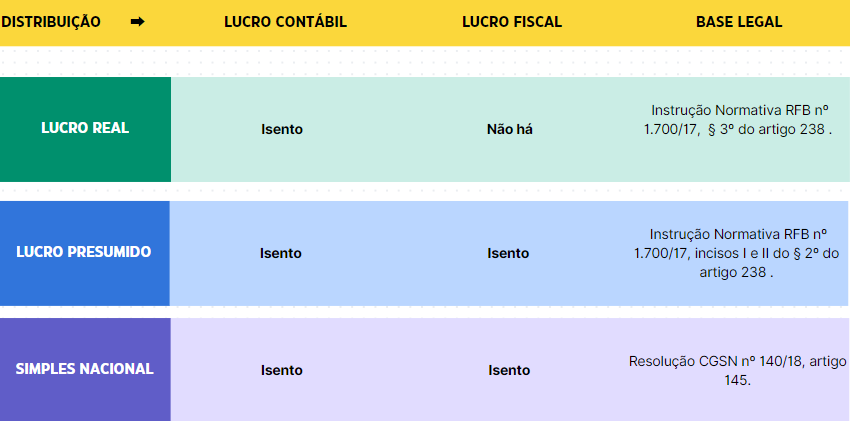

Todo o Lucro Contábil apurado pelas empresas optantes pelo Lucro Real, Lucro Presumido e Arbitrado, de acordo com o inciso II do § 2º do artigo 238 da Instrução Normativa RFB nº 1.700/17, ou Simples Nacional conforme artigo 14, § 2º da Lei Complementar nº 123/06, poderá ser distribuído aos sócios ou acionistas livres de Imposto de Renda, desde que levantado mediante Balanço Patrimonial elaborado na forma do artigo 1.179 do Código Civil, Lei 10.406/02.

Entretanto, as empresas optantes pelo Lucro Presumido ficam isentas do Imposto de Renda, independentemente de apuração contábil, até o valor da base de cálculo do IRPJ (Lucro Fiscal), deduzido do IRPJ (inclusive o adicional, quando devido), da Contribuição Social sobre o Lucro (CSLL) da contribuição para o PIS-Pasep e da Cofins devidos, ou seja, diminuída dos percentuais de que trata o artigo 15 da Lei n° 9.249/95. A distribuição deve ocorrer após o encerramento da apuração.

Por outro lado, nas empresas optantes pelo Simples Nacional, a distribuição de lucros isenta, fica limitada ao valor resultante da aplicação dos percentuais de que trata o artigo 15 da Lei no 9.249/95, sobre a receita bruta mensal, no caso de antecipação de fonte, ou da receita bruta total anual, tratando-se de declaração de ajuste, subtraído do valor devido de Imposto de Renda na forma do Simples Nacional no período, de acordo com o artigo 14 da Lei Complementar nº 123/06, quando não houver Lucro Contábil apurado.

Ou seja, no caso em que as empresas do Lucro Presumido e do Simples Nacional, mantiverem escrituração contábil e apurar lucro líquido depois da dedução dos tributos permitidos, de valor superior ao lucro fiscal, a totalidade do lucro líquido contábil poderá ser distribuída sem incidência do imposto de renda. Entretanto, se o lucro líquido apurado contabilmente for menor ao valor determinado de acordo com as referidas regras fiscais, manterá a isenção sobre a distribuição do lucro presumido líquido do imposto e das contribuições devidos se distribuídos até o limite fiscal.

O Lucro Fiscal corresponde ao lucro apurado na forma das regras tributárias, como aquele calculado mediante regras do Lucro Presumido.

Deve ser considerado também que, de acordo com o inciso II do § 2º do artigo 238 da Instrução Normativa RFB nº 1.700/17, para que as parcelas de distribuição de lucros contábeis pagas ou creditadas sejam isentas é preciso que o lucro distribuído esteja absorvido pelo prejuízo de período anterior determinado na forma do artigo 189 da Lei nº 6.404/76.

Assim, poderá ser distribuído o Lucro Acumulado até o momento da apuração se forem absorvidos pelos Prejuízos Acumulados e for comprovada a disponibilidade. Nestas circunstâncias, deverá ser abatido 100% do prejuízo sobre o Lucro Acumulado até a data do encerramento do exercício. Não restando saldo positivo, não haverá Lucros Contábeis isentos a Distribuir.

Por último, digamos que a distribuição de lucros ocorra em valores superiores ao resultado contábil apurado: estará sujeita a tributação do Imposto de Renda na Fonte.

Em resumo, desde 1996 a Distribuição de Lucros é isenta nas seguintes circunstâncias, vejamos:

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ pela Comunidade Contábil Brasil

Por Maria Adélia