Em 2024, a apresentação da DCTF e da DCTFWeb ainda fará parte da rotina dos contribuintes, até que os sistemas da Receita Federal estejam completamente conectados com o SPED. Você sabe a diferença entre essas obrigações acessórias? Enquanto a substituição completa da DCTF pela DCTFWeb não acontece, conheça dados importantes para essas entregas.

Antes de continuar a leitura, aproveite para conhecer o software contábil que otimiza a rotina do seu escritório. O Contábil Phoenix apoia e otimiza diversas obrigações do dia a dia da sua empresa.

O que é DCTF?

DCTF é a Declaração de Débitos e Créditos Tributários Federais utilizada para que o contribuinte confesse as dívidas de tributos e os respectivos pagamentos, servindo como instrumento para exigência dos créditos tributários, nela declarados, pela Receita Federal.

Prazo de entrega

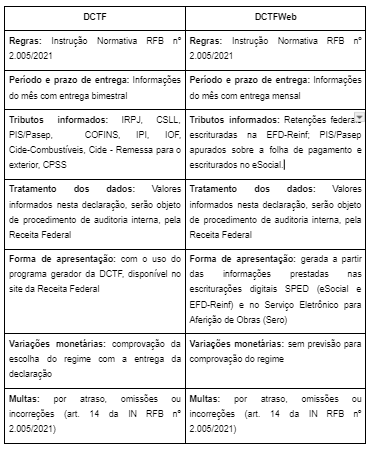

O prazo de entrega da DCTF ocorre até o 15º dia útil do 2º mês subsequente ao de ocorrência dos fatos geradores. Ou seja, as informações sobre os tributos são relativas ao mês, mas o prazo de entrega da DCTF é bimestral.

Exemplo: A DCTF da competência novembro/2023 deverá ser entregue até o dia 22/01/2024.

Obrigatoriedade de apresentação

A apresentação da DCTF é obrigatória para:

- pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas, de forma centralizada pelo estabelecimento matriz

- pelo sócio ostensivo, na sua própria DCTF, em relação às informações da Sociedade em Conta de Participação - SCP

- unidades gestoras de orçamento dos órgãos públicos, das autarquias e das fundações de quaisquer dos poderes da União, dos estados, do Distrito Federal e dos municípios

- consórcios que realizam negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas e físicas, com ou sem vínculo empregatício

- fundos de investimento imobiliário a que se refere o art. 2º da Lei nº 9.779/1999

- entidades federais e regionais de fiscalização do exercício profissional, inclusive a Ordem dos Advogados do Brasil - OAB

Dispensa de apresentação da DCTF

Estão dispensados da apresentação da DCTF, as empresas optantes pelo Simples Nacional, os condomínios edilícios, dentre outros, conforme relacionados no art. 5º da Instrução Normativa RFB nº 2.005/2021.

Tributos informados na DCTF

Na DCTF, devem ser informados os seguintes tributos:

- IRPJ

- IPI

- IOF

- CSLL

- PIS/Pasep

- COFINS

- Cide-Combustíveis

- Cide - Remessa para o exterior

- CPSS

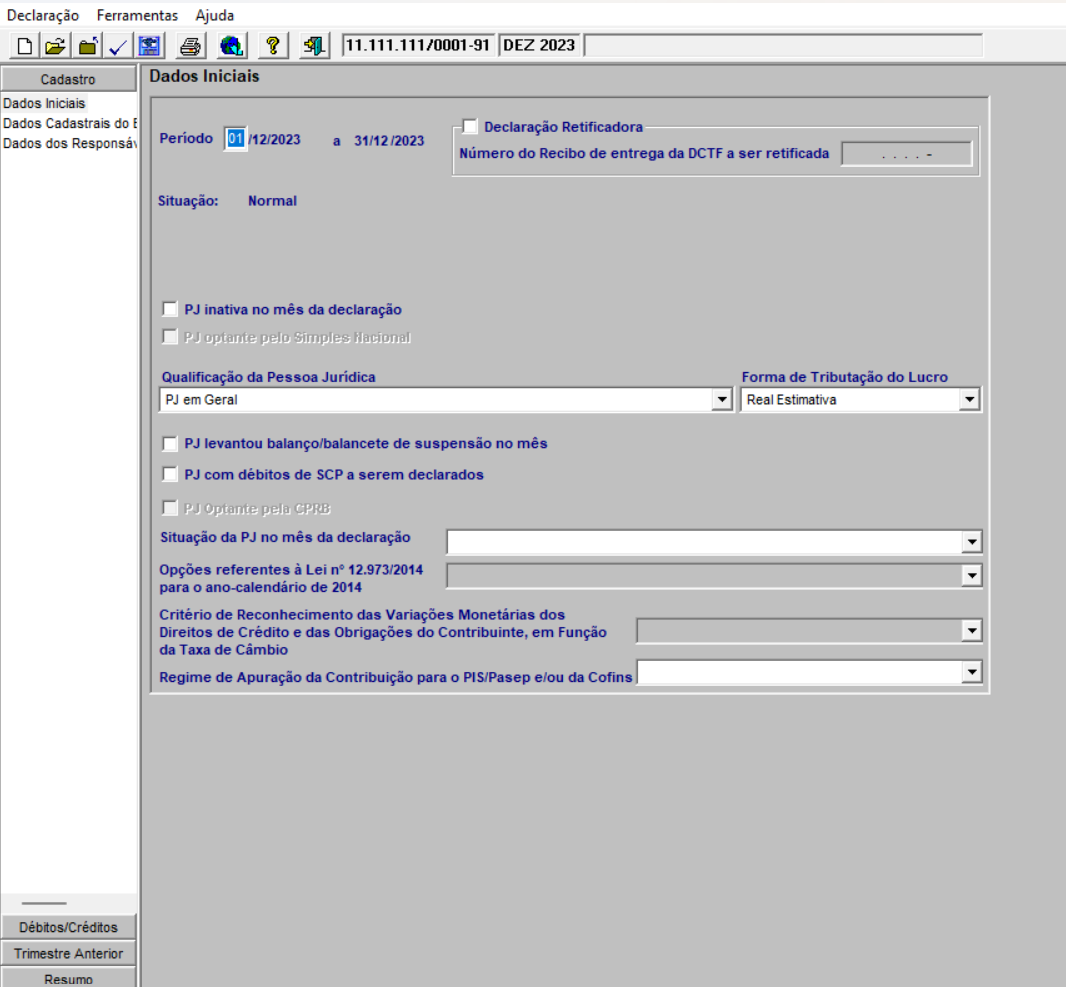

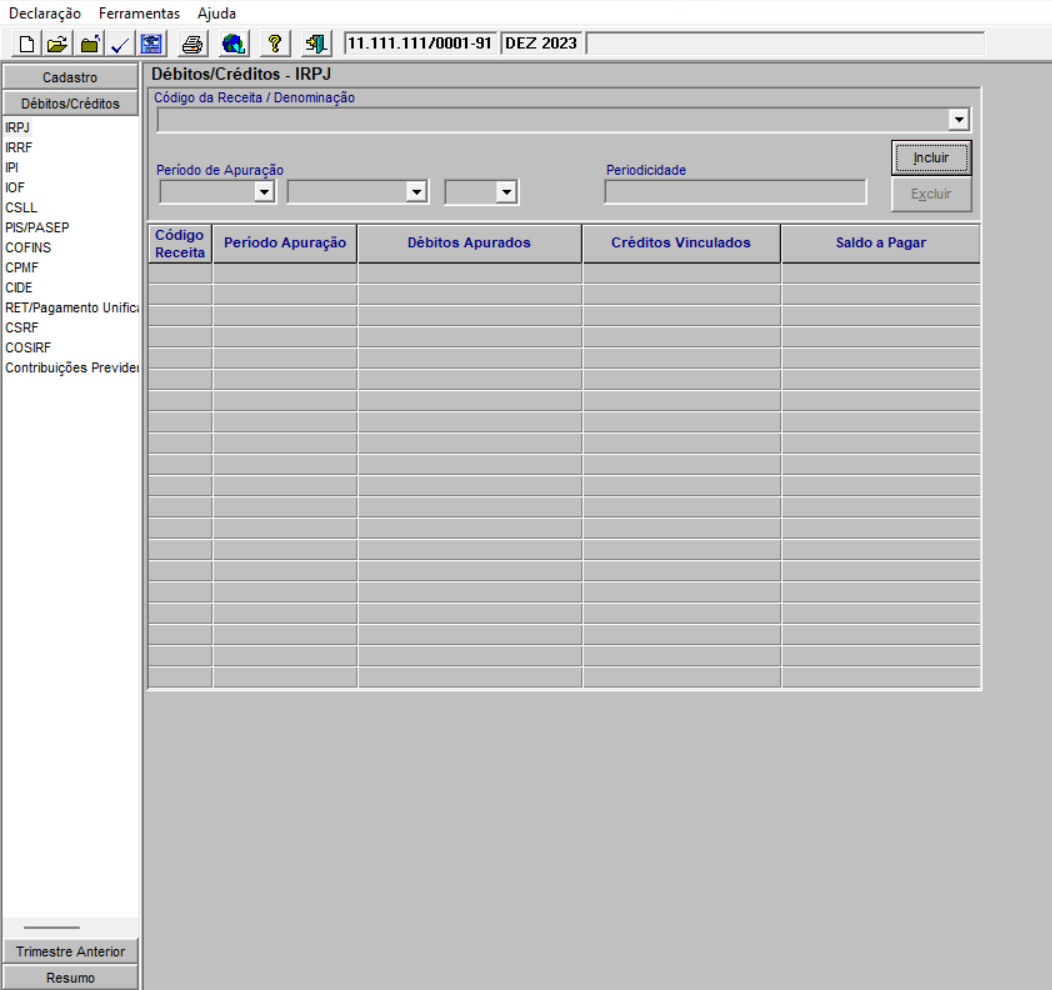

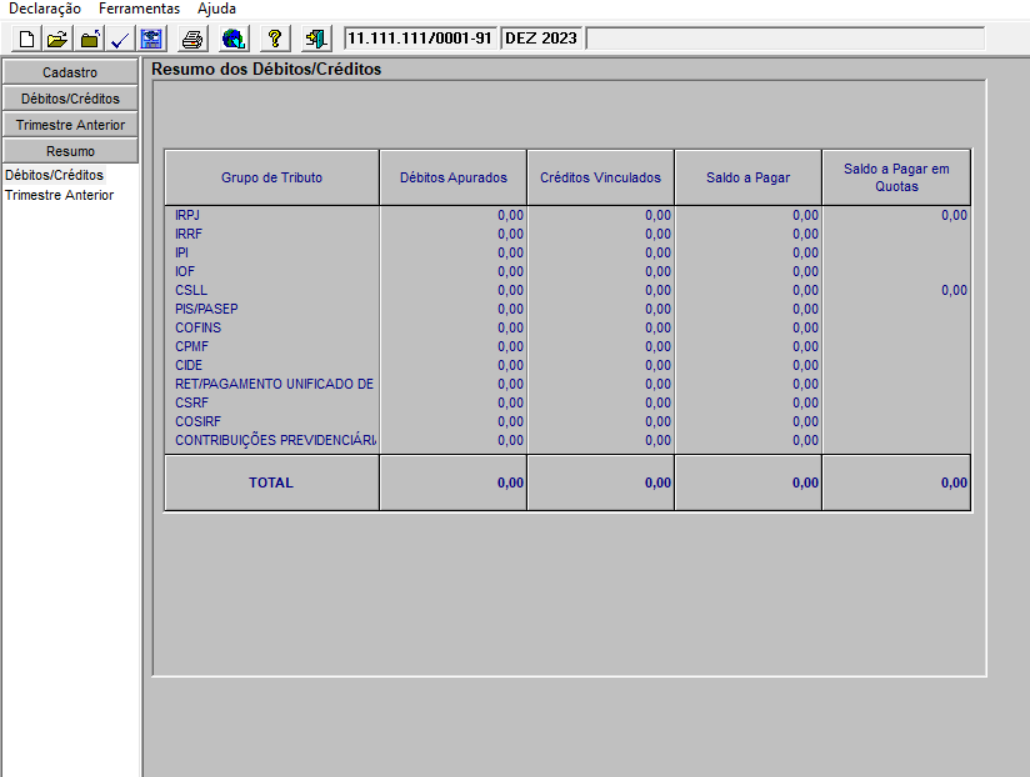

Telas gerais da DCTF

Abaixo são apresentadas as principais telas do programa da DCTF.

DCTFWeb

DCTFWeb é a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos, sendo uma obrigação tributária acessória, por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros e de IRRF.

Prazo de apresentação

A DCTFWeb é apresentada mensalmente, até o dia 15 do mês seguinte ao da ocorrência dos fatos geradores.

Exemplo: a DCTFWeb de dezembro/2023, deverá ser apresentada até 15/01/2024.

Pessoas obrigadas à apresentação da DCTFWeb

Estão sujeitos a apresentação da DCTFWeb:

- as pessoas jurídicas de direito privado em geral e as equiparadas a empresa

- unidades gestoras de orçamento

- consórcios (arts. 278 e 279 da Lei nº 6.404/1975), quando realizarem em nome próprio:

a) a contratação de trabalhador segurado do Regime Geral de Previdência Social - RGPS;

b) a aquisição de produção rural de produtor rural pessoa física; o patrocínio de equipe de futebol profissional; ou

c) a contratação de empresa para prestação de serviço sujeito à retenção da contribuição previdenciária.

- sócio ostensivo, na sua própria DCTFWeb, em relação às informações da Sociedade em Conta de Participação - SCP

- entidades federais e regionais de fiscalização do exercício profissional, inclusive a Ordem dos Advogados do Brasil - OAB

- organismos oficiais internacionais ou estrangeiros em funcionamento no Brasil, quando contratarem trabalhador segurado do RGPS

- MEI quando quando:

a) contratar trabalhador segurado do RGPS;

b) adquirir produção rural de produtor rural pessoa física;

c) patrocinar equipe de futebol profissional; ou

d) contratar empresa para prestação de serviço sujeito à retenção da contribuição previdenciária

- produtores rurais pessoas físicas, quando:

a) contratarem trabalhador segurado do RGPS; ou

b) venderem sua produção a adquirente domiciliado no exterior, a outro produtor rural pessoa física, a segurado especial ou a consumidor pessoa física, no varejo.

- pessoas físicas que adquirirem produtos rurais de produtor rural pessoa física ou de segurado especial para venda, no varejo, a consumidor pessoa física

- demais pessoas jurídicas que estejam obrigadas pela legislação ao recolhimento das contribuições previdenciárias

Conteúdo da DCTFWeb

A DCTFWeb comporta as seguintes informações:

- contribuições previdenciárias (das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço, e dos trabalhadores, incidentes sobre o seu salário-de-contribuição)

- contribuições previdenciárias instituídas em substituição às contribuições incidentes sobre a folha de pagamento, inclusive a CPRB

- contribuições sociais destinadas

- valores retidos na fonte, relativos a:

a) CSLL, Cofins e PIS/Pasep, feitos por pessoas jurídicas de direito privado (Lei nº 10.833/2003, art. 30);

b) Cofins e PIS/Pasep, feitos sobre pagamentos referentes à aquisição de autopeças (Lei nº 10.485/2002, art. 3º, § 3º);

c) IRPJ, CSLL, Cofins e PIS/Pasep, feitos pela administração pública federal (Lei nº 10.833/2003, art. 34);

d) CSLL, Cofins e PIS/Pasep, feitos pelos órgãos, autarquias e fundações dos estados, do Distrito Federal e dos municípios, que tenham celebrado convênio com a Receita Federal (Lei nº 10.833/2003, art. 33).

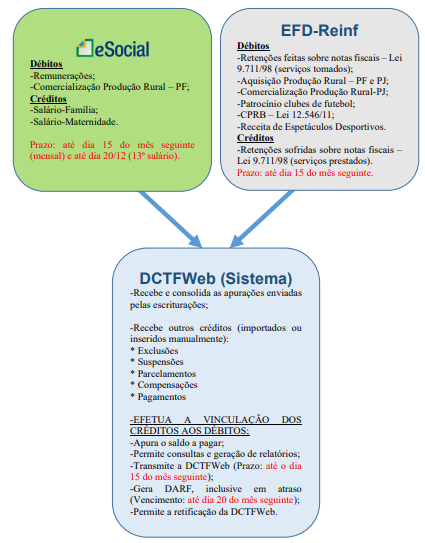

Fluxo de informações da DCTFWeb

A seguir, conheça o fluxo de informações entre as escriturações do eSocial e da EFD-Reinf com o sistema DCTFWeb.

Dispensa de apresentação da DCTFWeb

São dispensadas da apresentação da DCTFWeb, o contribuinte individual que não contratar trabalhador segurado do RGPS, o MEI (quanto não se enquadrar nas situações de obrigatoriedade), e outros relacionados no art. 6º da Instrução Normativa RFB nº 2.005/2021.

Empresas inativas e sem débitos a declarar na DCTF

As pessoas jurídicas e demais entidades em situação inativa ou que não tenham débitos a declarar, ficam dispensadas da apresentação da DCTF, a partir do 2º mês em que permanecerem nessa condição.

Porém, essa dispensa não se aplica às pessoas jurídicas e demais entidades que não tenham débitos a declarar ou estejam em situação inativa, em relação ao:

- mês de ocorrência do evento, nos casos de extinção, incorporação, fusão e cisão parcial ou total;

- último mês de cada trimestre do ano-calendário, quando no trimestre anterior tenha sido informado que o pagamento do IRPJ e da CSLL seria efetuado em quotas;

- mês de janeiro de cada ano-calendário; e

- mês subsequente àquele em que se verificar elevada oscilação da taxa de câmbio, na hipótese de alteração da opção pelo regime de competência para o regime de caixa prevista no art. 5º da Instrução Normativa RFB nº 1.079/2010.

Regime de reconhecimento das variações monetárias comprovado pela DCTF

As variações monetárias relativas à taxa de câmbio, geram receita ou despesa financeira para a empresa, que impactam na base de cálculo do IRPJ, da CSLL, do PIS/Pasep e da Cofins.

De acordo com a Instrução Normativa RFB nº 1079/2010, a regra de reconhecimento, independente do regime de reconhecimento das receitas oriundas das atividades normais da empresa, é pelo regime de caixa. Contudo, por opção do contribuinte, o regime de reconhecimento da receita financeira ou despesa financeira, pode ser pelo regime de competência.

A opção pelo regime de competência deverá ser comunicada à Receita Federal, com a apresentação da Declaração de Débitos e Créditos Tributários Federais - DCTF relativa ao mês de janeiro de cada ano ou de início de atividades.

Saiba mais em Receita Federal divulga instruções para o preenchimento do campo na DCTF

Orientação da Receita Federal para a DCTF 2024

A Receita Federal, publicou em seu site, a seguinte orientação em relação à versão do programa da DCTF para 2024:

Empresa sem movimento na DCTFWeb

De acordo com o Manual da DCTFWeb, quando for transmitida a DCTFWeb sem movimento, esta terá efeito até que ocorra nova obrigatoriedade de declarar. Caso o contribuinte continue inativo, NÃO haverá mais necessidade de enviar nova DCTFWeb sem movimento no período de apuração de JANEIRO dos anos seguintes.

Lembrando que o sistema DCTFWeb somente gera a declaração sem movimento, após a transmissão, com sucesso, do evento de fechamento do eSocial ou da EFD-Reinf, indicando a ausência de movimento.

Tributos declarados na DCTFWeb desde janeiro/2024

De acordo com orientação da Receita Federal, desde o Período de Apuração (PA) janeiro/2024, serão declarados na DCTFWeb, os valores de:

- retenção de Imposto de Renda, CSLL, PIS e Cofins escriturados na EFD-Reinf;

- PIS/Pasep apurados sobre a folha de pagamento e escriturados no eSocial.

Em regra, os recolhimentos dos referidos tributos ocorrerão em fevereiro/2024 e passarão a ser realizados por meio de Darf numerado emitido pela própria DCTFWeb.

Quanto aos casos em que o vencimento do tributo seja anterior ao prazo de entrega da declaração (diários, decenais ou quinzenais), este deve ser recolhido, preferencialmente, por meio do Darf numerado emitido no sistema SicalcWeb.

Para esta situação, antes de o contribuinte efetuar a confissão da dívida na DCTFWeb, poderá importar os Darfs já pagos, de forma a abatê-los dos valores dos débitos declarados, evitando pagamentos em duplicidade. Para mais informações, consulte aqui o Manual de Orientação da DCTFWeb.

É importante destacar que, em relação aos tributos supracitados, no mês de fevereiro poderá ocorrer a obrigatoriedade da entrega de duas declarações:

1. Da primeira DCTFWeb, para os fatos geradores referentes ao PA janeiro de 2024, que deve ser transmitida até o dia 15;

2. Da DCTF (PGD), para os fatos geradores referentes ao PA dezembro de 2023, que deve ser transmitida até o 15º dia útil.

Em tempo, destaca-se que o IRRF sobre rendimentos do trabalho já é declarado em DCTFWeb desde o período de apuração de maio/2023.

DCTF versus DCTFWeb

Alerta para envio da DCTF e da DCTFWeb

Entregar a DCTF não dispensa a transmissão da DCTFWeb, e vice-versa. Cada uma dessas obrigações acessórias, ainda comportam informações diferentes e sistemas diferentes, mas que no final, são cruzadas com o sistema da Receita Federal.

Não perca os prazos das obrigações acessórias!

Informações complementares

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ por Marketing

Por Elaine Araujo

Comentários