A DEFIS é a declaração anual que deve ser enviada pelas empresas optantes pelo Simples Nacional, com dados fiscais, contábeis e econômicos, de todos os seus estabelecimentos. Para o ano de 2024, a DEFIS com as informações correspondentes ao ano-calendário 2023, deverá ser apresentada até o dia 28/03/2024.

Conheça os principais dados para apresentar a DEFIS.

O que é DEFIS?

DEFIS é a Declaração de Informações Socioeconômicas e Fiscais, ou seja, uma obrigação acessória, que precisa ser apresentada pelas empresas optantes pelo Simples Nacional. É a declaração da pessoa jurídica optante pelo Simples Nacional.

Para que serve?

Sendo um módulo do PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional), a DEFIS é utilizada para que o contribuinte preencha com informações relativas às atividades do ano.

Tais informações serão compartilhadas entre a Receita Federal e os órgãos de fiscalização tributária dos Estados, Distrito Federal e Municípios. Ela é um dos objetos de cruzamento de dados.

Quem precisa entregar?

Precisa entregar a DEFIS, a Microempresa - ME e a Empresa de Pequeno Porte - EPP, desde que optantes pelo Simples Nacional, em relação ao período de abrangência da declaração.

Prazo da DEFIS

O prazo para apresentação da DEFIS é até 31 de março do ano-calendário subsequente ao da ocorrência dos fatos geradores dos tributos previstos no Simples Nacional. Isto é, a entrega é anual, para as situações normais.

Mas, no caso de ocorrer alguma situação especial, como é o caso de incorporação, cisão total ou parcial, extinção ou fusão, o prazo é diferente, conforme segue:

- entrega até o último dia do mês de junho, quando o evento ocorrer no primeiro quadrimestre do ano-calendário; ou

- entrega até o último dia do mês subsequente ao do evento, nos demais casos.

Prazo DEFIS 2024

A DEFIS 2024, ano-calendário 2023, deverá ser entregue até 28/03/2024. Apesar de haver a informação, nas Perguntas e Respostas do Simples Nacional - Questão nº 6.10, de que é irrelevante se o prazo (até 31 de março do ano-calendário subsequente) cai em dia útil ou não (fim de semana ou feriado), ele termina em 31 de março, não sendo prorrogado e tampouco antecipado, na Agenda Tributária de março/2024, a Receita Federal considerou o prazo como 28/03/2024. Assim, precisamos nos atentar ao prazo.

Período de abrangência

A abrangência da DEFIS corresponde ao ano-calendário anterior, de 1º de janeiro a 31 de dezembro. Para empresa que teve início de atividade posterior a 1ª de janeiro, o prazo é a data de abertura, conforme o início da opção pelo Simples Nacional, até 31 de dezembro do ano-calendário.

Exemplo: A DEFIS que será entregue em 2024, conterá as informações relativas ao ano-calendário de 2023.

Para as situações especiais (incorporação, cisão total ou parcial, extinção ou fusão), o período da declaração será de 1º de janeiro até a data da situação especial.

Esclarecimentos sobre a data do evento de Situação Especial

Considera-se ocorrido o evento, na data:

1. da deliberação entre seus membros, nos casos de cisão total, cisão parcial, fusão e incorporação;

2. da sentença de encerramento, no caso de falência;

3. da expiração do prazo estipulado no contrato, no caso de extinção de sociedades com data prevista no

contrato social;

4. do registro de ato extintivo no órgão competente, nos demais casos.

No caso de existir data de baixa no cadastro CNPJ, esta será exibida para o usuário no campo “Data do evento”, que poderá confirmá-la ou alterá-la para data anterior.

Importante: Não é permitida a transmissão da DEFIS de situação especial se a data do evento não ocorreu durante o período de opção pelo Simples Nacional. Neste caso, deve ser entregue DEFIS situação normal.

Um exemplo disso é quando a empresa foi optante pelo Simples Nacional até 31/03/2023 e foi extinta em 20/04/2023. Neste caso, deverá apresentar, em 2024, a DEFIS situação normal referente ao período 01/01/2023 a 31/03/2023.

Tipos de DEFIS

São disponibilizados 4 tipos de DEFIS:

- Declaração Original: é a primeira declaração apresentada pela pessoa jurídica, referente a um determinado ano-calendário.

- Declaração Retificadora: é a declaração apresentada para retificar informações constantes de declaração original ou retificadora anteriormente apresentada.

- Declaração de Situação Normal: é a declaração, original ou retificadora, que não é de situação especial.

- Declaração de Situação Especial: é a declaração apresentada pela pessoa jurídica extinta (extinção voluntária ou por decretação de falência), cindida parcialmente, cindida totalmente, fusionada ou incorporada.

Como entregar a DEFIS?

Para entregar a DEFIS não é necessário baixar nenhum programa, basta preenchê-la e transmiti-la pela Internet, por meio do aplicativo disponível no Portal do Simples Nacional -> Menu Simples -> Serviços - Cálculo e Declaração - PGDAS-D e DEFIS.

Código de acesso e certificado digital

O acesso à DEFIS poderá ser com a utilização do código de acesso ou do certificado digital.

Conteúdo da DEFIS

A DEFIS será preenchida com dados econômicos e fiscais da empresa e com os dados específicos de cada estabelecimento, para o caso em que a empresa possua filiais, conforme demonstrados nas telas abaixo:

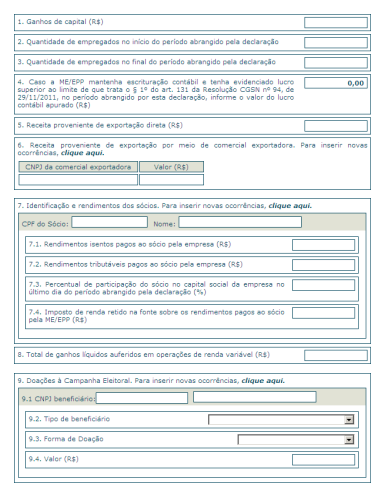

DADOS ECONÔMICOS E FISCAIS DA PESSOA JURÍDICA

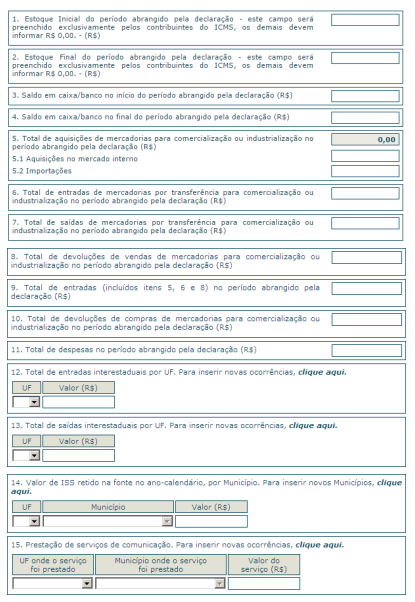

INFORMAÇÕES A SEREM PREENCHIDAS POR ESTABELECIMENTO

Outros dados

Além desses dados indicados no tópico anterior, também deverão ser informados, dentre outros, os dados indicados a seguir:

- Mudança de endereço do estabelecimento, indicando “sim” ou “não”

- Dados referentes ao Município

- Saídas por transferência de mercadorias entre estabelecimentos do mesmo proprietário

- Autos de infração pagos ou com decisão administrativa irrecorrível decorrentes de saídas de mercadorias ou prestações de serviço não oferecidas à tributação, somente o valor da operação

- Informações sobre prestação de serviços de transporte de cargas interestadual e/ou intermunicipal com e sem substituição tributária

Empresa inativa

Primeiro é importante definir o que é uma empresa inativa, para fins do Simples Nacional. Empresa inativa é assim considerada, a ME ou EPP que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário (Lei Complementar nº 123/2006, art. 25, § 3º).

E, estando nesta condição, ela precisa enviar a DEFIS, seguindo o passo a passo a seguir:

- Mensalmente, deve enviar a receita bruta igual a zero, na apuração do PGDAS-D e transmiti-la;

- Na DEFIS, deverá declarar a inatividade.

Se, em todos os meses do ano-calendário selecionado, o valor da receita mensal (RPA) for igual a zero, será exibida, na árvore da declaração, a opção para informar se esteve ou não inativa no ano-calendário:

Portanto, mesmo estando inativa, é necessário enviar a DEFIS.

Atenção para os rendimentos dos sócios

Os sócios de empresas optantes pelo Simples Nacional, também têm direito ao recebimento de pro labore, quando administrarem a empresa (sócios-administradores). Esse rendimento é tributável e definido por eles conforme o contrato social e a assembleia/reunião de sócios.

Assim, todo o valor pago durante o ano-calendário, deve ser informado nas obrigações acessórias correspondentes, como é o caso do eSocial, da DIRF e da EFD-Reinf.

O mesmo tratamento deve ser dado em relação aos lucros ou valores pagos com isenção do imposto de renda.

Atenção: A última DIRF foi apresentada até 29/02/2024 e caso queira saber detalhes, consulte o GUIA OFICIAL CONTMATIC DIRF 2024

Lucros ou valores pagos por empresas do Simples Nacional

São isentos do imposto de renda, na fonte e na declaração de ajuste do beneficiário, os valores efetivamente pagos ou distribuídos ao titular ou sócio da microempresa ou empresa de pequeno porte optante pelo Simples Nacional, exceto aqueles correspondentes a pro labore, aluguéis ou serviços prestados.

Essa isenção fica limitada ao valor resultante da aplicação dos percentuais de presunção da base de cálculo do Imposto sobre a Renda das Pessoas Jurídicas - IRPJ (art. 15 da Lei nº 9.249/1995), sobre a receita bruta mensal, no caso de antecipação de fonte, ou da receita bruta total anual, tratando-se de declaração de ajuste, subtraído do valor devido na forma do Simples Nacional no período, relativo ao IRPJ.

O limite não se aplica na hipótese de a microempresa ou empresa de pequeno porte manter escrituração contábil e evidenciar lucro superior àquele limite.

Mais informações sobre o cálculo dos valores pagos, podem ser verificadas na Pergunta e Resposta IRPF 2023, questão nº 180.

CAMPOS CORRESPONDENTES NA DEFIS

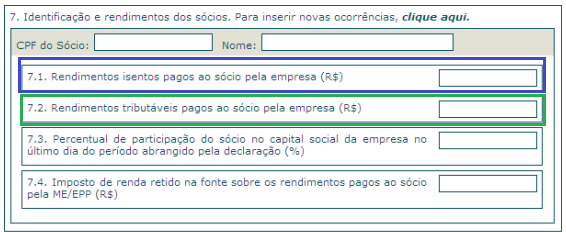

Campo 7.1 - Rendimentos isentos pagos ao sócio pela empresa (R$): Informar os rendimentos isentos do imposto de renda, na fonte e na declaração de ajuste do beneficiário, efetivamente pagos ao sócio ou ao titular da pessoa jurídica, exceto os correspondentes a pró-labore, aluguéis ou serviços prestados (lucros ou valores pagos com isenção).

Campo 7.2 - Rendimentos tributáveis pagos ao sócio pela empresa: Informar como rendimentos tributáveis os valores pagos ao sócio ou ao titular da pessoa jurídica que corresponderem a pró-labore, aluguéis ou serviços prestados.

Qual o valor da multa por entregar a DEFIS em atraso?

Quando a DEFIS for apresentada em atraso, ela não se sujeita à multa. Porém, as apurações dos períodos a partir de março de cada ano no PGDAS-D ficam condicionadas à entrega da DEFIS relativa ao ano anterior. Dessa forma, não existe previsão de multa pela entrega em atraso da DEFIS.

Porém, é importante lembrar, que existe multa para transmissão do PGDAS-D em atraso (art. 98 da Resolução CGSN nº 140/2018)

Retificação da DEFIS

Da mesma maneira que as outras declarações administradas pela Receita Federal, a DEFIS também poderá ser retificada, se o contribuinte assim precisar, quando verificar incorreções ou omissões de dados. A DEFIS retificadora terá a mesma natureza da declaração originariamente apresentada.

É possível retificar a DEFIS de situação especial, para alterar a data do evento informada, para uma data posterior, clicando no Check Box “Situação Especial” e informando a nova data.

Com esse procedimento, o aplicativo verificará se existem pendências de apurações e orientará o usuário a acessar o menu “Declaração Mensal > Declarar/Retificar”, permitindo realizar a(s) apuração(ões) do(s) períodos(s) subsequente(s) à data do evento anteriormente informada, até o mês da nova data do evento.

Para efetuar a apuração, o acesso ao PGDAS-D deve-se dar “por dentro” da DEFIS, acionando o menu “Acessar Apuração”. Mais detalhes sobre a retificação, podem ser verificados no MANUAL DO PGDAS-D E DEFIS

Transmissão da DEFIS e recibo de entrega

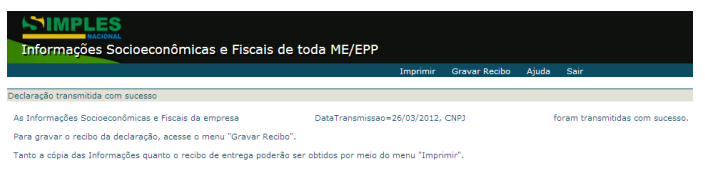

A transmissão somente será efetuada se não houver pendências. Ao concluir a transmissão, será apresentada a seguinte mensagem com o menu e as informações abaixo:

Após a transmissão com sucesso, selecione “Gravar Recibo”, para que o sistema gere o Recibo de Entrega em formato PDF para ser visualizado, salvo ou impresso pelo usuário.

Caso o usuário selecione a opção “Imprimir”, é exibida uma lista das DEFIS transmitidas.

Consulta da DEFIS transmitida

O sistema permite que o contribuinte consulte as declarações que foram transmitidas, pelo Portal do Simples Nacional, acessando: Simples -> Serviços -> Cálculo e Declaração -> Consulta Declaração Transmitida

Cruzamento de dados

Por fim, lembre-se de que os dados informados na DEFIS, serão objeto de cruzamento com outras obrigações acessórias administradas pela Receita Federal, bem como pelo Município, Estados e Distrito Federal, como é o caso de: NFS-e, NF-e, DIRPF, EFD-Reinf, eSocial, DCTFWeb, DeSTDA.

Esse cruzamento ocorre não só em relação às obrigações da própria empresa do Simples Nacional, como também com as obrigações acessórias com as quais a empresa tenha realizado algum tipo de operação fiscal.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ pela Comunidade Contábil Brasil

Por Elaine Araujo

Comentários