O ano de 2024 é o último de apresentação da DIRF, com dados sobre as retenções federais (IRRF, PIS/Pasep, CSLL e Cofins) relativas a 2023. Essa obrigação acessória foi extinta desde janeiro/2024, para dar lugar à EFD-Reinf, que traz as informações, de forma integrada com o eSocial e a DCTFWeb. Saiba como entregar a DIRF 2024 e não ter problemas com o fisco.

Antes de continuar a leitura, aproveite para conhecer o software contábil que otimiza a rotina do seu escritório. O Contábil Phoenix apoia e otimiza diversas obrigações do dia a dia da sua empresa.

Prazo de apresentação

A DIRF 2024, ano-calendário 2023 será entregue até 29/02/2024.

Estou entregando a EFD-Reinf. Preciso apresentar a DIRF?

Sim. A DIRF está extinta para os fatos ocorridos desde janeiro de 2024. Por este motivo, a DIRF 2024 precisa ser entregue no prazo e forma estabelecidos pela Receita Federal, por conter as informações do ano de 2023.

Penalidade pela falta de apresentação

Não apresentar a DIRF 2024 gera multa, assim como apresentá-la de forma incorreta. O contribuinte que deixar de apresentar a DIRF, ou apresentá-la fora do prazo, ficará sujeito à multa de 2% ao mês calendário ou fração, incidente sobre o montante dos tributos e contribuições nela informados, mesmo que os tributos estejam pagos, limitada a 20%.

No caso de informações incorretas ou omitidas, a multa é de R$ 20,00 para cada grupo de 10 itens nessas condições.

Programa da DIRF

Para apresentar a DIRF, existe o programa gerador disponibilizado pela Receita Federal, que permite o preenchimento ou a importação dos dados. Assim, para entregar a DIRF 2024 (ano-calendário 2023), é necessário que seja utilizado o Programa DIRF 2024, disponível em https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/download/pgd/dirf

Lembrando que cada arquivo deve conter apenas uma declaração.

Receitanet e transmissão

Além de baixar o programa da DIRF, também é preciso baixar o Receitanet para transmitir o arquivo. No decorrer da transmissão, a declaração será submetida a validações que poderão impedir sua apresentação. Se o arquivo for validado, o recibo de entrega será gravado.

O uso do certificado digital válido (assinatura digital) para a transmissão da declaração, é dispensado para as empresas optantes pelo Simples Nacional.

Pessoas obrigadas à DIRF

A DIRF 2024 precisa ser entregue pelas pessoas físicas e pelas pessoas jurídicas que pagaram ou creditaram rendimentos nas operações que tiveram incidência:

- do Imposto sobre a Renda Retido na Fonte - IRRF

- das Contribuições Sociais Retidas na Fonte - CSRF (CSLL, PIS/Pasep e Cofins)

Mesmo que as retenções tenham acontecido em apenas um único mês do ano-calendário de 2023, a DIRF deverá ser entregue, na condição de contribuinte ou como representante de terceiros.

São também obrigadas a apresentar a DIRF 2024, as pessoas físicas e jurídicas que tenham feito remessas para o exterior, mesmo que não tenha ocorrido retenção do IR.

As hipóteses de apresentação estão relacionadas, de forma detalhada, nos arts. 2º e 3º da Instrução Normativa RFB nº 1.990/2020.

Exemplos de obrigatoriedade

São exemplos de obrigatoriedade de apresentação da DIRF:

- Pessoa física na condição de empregadora doméstica que pagou salário/remuneração com retenção na fonte de IR

- Pessoa jurídica que tomou serviços de consultoria de uma outra pessoa jurídica estabelecida no Brasil, com retenção do IRRF e da CSRF

- Remessa para o exterior realizada por pessoa jurídica residente e domiciliada no Brasil, relativa à contratação de serviço

Depois de saber se existe a necessidade de entregar a DIRF, agora sim veremos as informações para preenchimento.

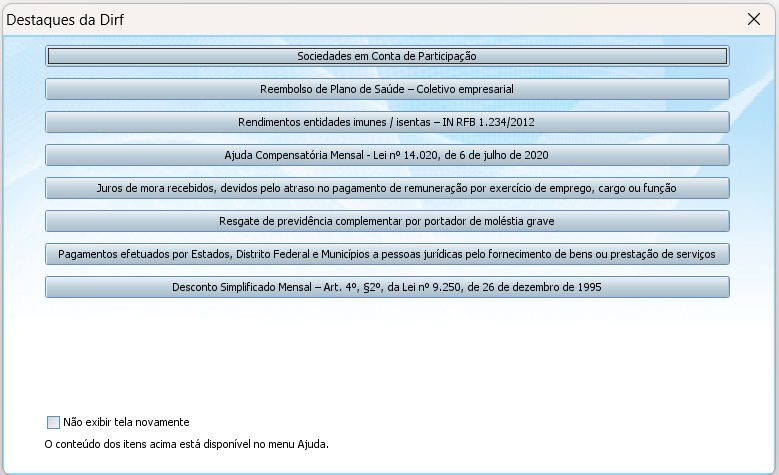

Destaques da DIRF 2024

Assim que o programa é aberto, são apresentados os destaques da DIRF 2024, conforme a tela a seguir:

Entretanto, a novidade está no item “Desconto Simplificado Mensal – Art. 4º, §2º, da Lei nº 9.250, de 26 de dezembro de 1995”.

Desconto Simplificado Mensal - Nova tabela progressiva

O Desconto Simplificado Mensal, desde que tenha sido mais benéfico (resultado em menos imposto a ser descontado) para o beneficiário do rendimento, foi utilizado pela fonte pagadora, em substituição às deduções do IR, para determinar a base de cálculo mensal do Imposto sobre a Renda Retido na Fonte - IRRF, desde de 1º/05/2023, tendo em vista a nova tabela progressiva.

O valor do Desconto Simplificado Mensal a ser utilizado, corresponde a 25% do valor máximo da faixa com alíquota zero da tabela progressiva mensal, utilizada a partir do mês de maio do ano-calendário de 2023, sendo informado em cada mês para o qual a opção tenha sido avaliada como mais benéfica ao contribuinte, para os códigos de receita aplicáveis.

O programa gerador da Dirf 2024 possibilitará a captação da informação referente ao Desconto Simplificado a partir do mês de maio de 2023, porém, as deduções legais às quais, porventura, o beneficiário tenha direito, também deverão ser informadas, ainda que não tenham sido utilizadas para fins de determinação da base de cálculo mensal do IRRF.

Atenção: O Desconto Simplificado Mensal não deverá ser informado caso não tenha sido utilizado.

Saiba mais em: Receita Federal atualiza normas gerais de tributação do Imposto de Renda Pessoa Física (Lei nº 14.663/2023, art. 6º)

O que informar na DIRF?

A DIRF deverá ser preenchida com as principais informações a seguir relacionadas:

- rendimentos (tributados, isentos, com alíquota zero)

- retenções relativas aos rendimentos informados

- beneficiários (pessoas físicas e jurídicas residentes no Brasil e no exterior) dos rendimentos

- tipo de rendimento

(Instrução Normativa RFB nº 1.990/2020, art. arts. 8º a 21)

MEI

O Microempreendedor Individual - MEI que tenha efetuado pagamentos sujeitos ao IRRF, para as administradoras de cartões de crédito, fica dispensado de apresentar a DIRF.

Porém, não há dispensa quando o MEI tenha feito o pagamento de outros rendimentos sujeitos à retenção do IR.

Administradoras de cartões: DIRF x EFD-Reinf

Na DIRF, os rendimentos pagos para as administradoras de cartões de créditos devem ser informados pelas fontes pagadoras, com base no comprovante de rendimentos fornecido pelas próprias administradoras.

De forma diferente, na EFD-Reinf, quem presta a informação é a própria beneficiária do rendimento, que no caso em questão, é a administradora de cartões, desde 1º/01/2024.

Compreenda o procedimento analisando a Instrução Normativa RFB nº 2043/2023, art. 3º, §§ 3º e 4º; e a Instrução Normativa SRF nº 153/1987.

Lucros e dividendos

Lucros e dividendos pagos pelas pessoas jurídicas para os seus sócios, são rendimentos isentos, e apenas devem ser informados na DIRF, se o valor total anual pago tenha sido igual ou superior a R$ 28.559,70.

Vale lembrar que lucros (empresas em geral) e dividendos (sociedades por ações) são originários do balanço patrimonial devidamente encerrado.

Valores pagos a titular ou sócio de microempresa ou empresa de pequeno porte são aqueles resultantes do cálculo sobre a presunção (receita x percentual de presunção sobre a atividade - menos tributos devidos).

Plano de saúde empresarial

Quando o empregado for beneficiário de plano privado de assistência à saúde, na modalidade coletivo empresarial, contratado pela fonte pagadora, serão informados os totais anuais correspondentes à sua participação financeira no pagamento do plano, com discriminação das parcelas correspondentes ao beneficiário titular e as correspondentes a cada dependente.

DIRF Negativa

Não existe DIRF negativa, ou seja, aquela entregue sem dados.

Rendimentos

Rendimentos são resultados do trabalho com vínculo empregatício, sem vínculo empregatício (autônomo), decorrentes de decisão da Justiça (do Trabalho, Federal e Estadual), aposentadoria, pensão paga pela previdência, pensão alimentícia, Participação nos nos Lucros ou Resultados - PLR, aluguéis, indenizações, dentre outros.

Visando a correta informação na DIRF, a Receita Federal, por meio da Instrução Normativa RFB nº 1.990/2020, norma que traz as orientações da obrigação acessória, unificou em uma tabela, os códigos de receitas com as definições.

Códigos de receitas são utilizados nos DARFs para pagamento das retenções federais.

Exemplo: Código de receita 0561, utilizado para “Rendimentos do Trabalho Assalariado no País e Ausentes no Exterior a Serviço do País”.

Fato gerador das retenções

Todos os tributos existentes no Brasil, para que incidam sobre um rendimento/receita/operação, devem atender à ocorrência do fato gerador.

Para o IRRF e a CSRF não seria diferente.

Assim, são fatos geradores:

- IRRF - pessoa física: pagamento, observando que em certas situações pode ser o crédito, como é o caso dos Rendimentos Recebidos Acumuladamente - RRA

- IRRF - pessoa jurídica (Brasil): pagamento ou crédito, o que acontecer primeiro (Ato Declaratório Interpretativo RFB nº 8/2014)

- IRRF - pessoa jurídica (exterior): pagamento, crédito, entrega, emprego ou remessa (Decreto nº 9.580/2018, art. 744)

A DIRF não altera o fato gerador

No tópico anterior, foi explicado, brevemente, o fato gerador das retenções, para reforçar que a DIRF não o altera. Logo, é importante verificar em que mês ocorreu o fato gerador e informar no mês correspondente na DIRF.

Rendimentos tributáveis

Com relação ao beneficiário incluído na DIRF, deverá ser informada a totalidade dos rendimentos pagos, incluindo aqueles que não tenham sofrido retenção.

Deverá ser informada a soma dos valores pagos em cada mês, independentemente de se tratar de pagamento integral em parcela única, antecipações ou de saldo de rendimentos e o respectivo imposto retido.

(Conteúdo de Ajuda do PGD da DIRF 2024).

Peculiaridades da DIRF

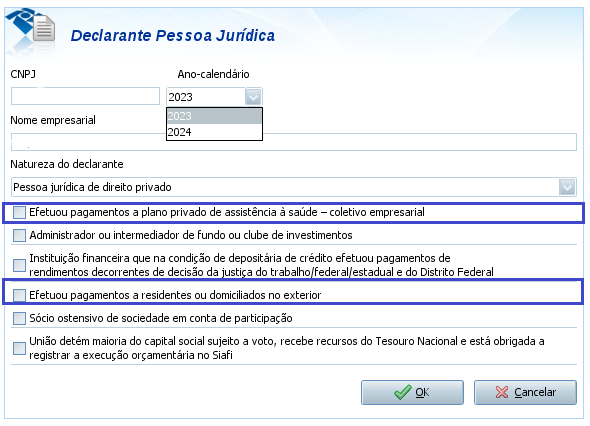

Aqui, são listadas algumas peculiaridades, para que você fique alerta na hora do preenchimento:

- Algumas fichas só serão habilitadas para preenchimento, se forem selecionadas na abertura da declaração. É o caso de pagamentos relativos a planos de saúde e remessas para o exterior.

Observe na tela a seguir:

- Nas informações de remessas para o exterior, o Número de Identificação Fiscal - NIF, é o número fornecido pelo órgão de administração tributária no exterior indicador de pessoa física ou jurídica.

Tabelas para preenchimento da DIRF

São disponibilizadas as seguintes tabelas que auxiliam no preenchimento da DIRF, e que estão anexas à IN RFB nº 1990/2020:

ANEXO I - TABELA DE CÓDIGOS DE RECEITAS BENEFICIÁRIO PESSOA FÍSICA

ANEXO II - TABELAS RELATIVAS AOS RENDIMENTOS DE BENEFICIÁRIO NO EXTERIOR

ANEXO III - TABELA DE CÓDIGOS DOS PAÍSES

Passo a passo para entrega da DIRF

1º) fazer o download do programa da DIRF 2024 e do Receitanet

2º) analisar se há obrigatoriedade de entrega

3º) ter as informações sobre os beneficiários

4º) informar os dados solicitados

5º) declarar os rendimentos no mês em que aconteceu o fato gerador

6º) verificação de pendências

7º) gravar declaração para entrega

8º) transmissão da declaração

9º) salvar/imprimir recibo

10º) acompanhar processamento

Erros e avisos

Para testar a consistência das informações constantes do seu arquivo-texto, verifique se o mesmo foi gerado de acordo com o leiaute especificado para o respectivo ano-calendário, conforme publicado pela Receita Federal.

O leiaute da DIRF 2024 está disponível no Anexo Único do Ato Declaratório Executivo COFIS nº 56/2023.

Atenção:

- Cada arquivo gerado conterá somente uma declaração.

- O arquivo-texto submetido ao programa, que vier a sofrer qualquer tipo de alteração deverá ser novamente submetido à verificação de pendências e gravação.

- O programa irá gerar um relatório de importação, o qual apontará as inconsistências, classificando-as como ERROS ou AVISOS.

ERROS: são inconsistências graves, que impedem a gravação do arquivo para entrega à Receita Federal. Neste caso, o programa emitirá mensagem informando que a gravação não foi possível e solicitará a correção.

AVISOS: são inconsistências que não impedem a gravação da declaração para entrega à Receita Federal, mas indicam itens que devem ser revisados pelo declarante.

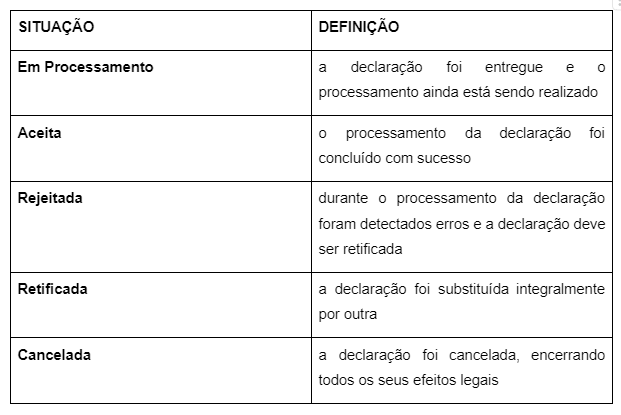

Processamento da DIRF transmitida

A DIRF transmitida será classificada de acordo com uma das situações demonstradas no quadro a seguir:

Informei errado, e agora?

Se a DIRF for transmitida com informações erradas ou se as informações forem omitidas, é possível entregar a DIRF retificadora.Observando que a retificadora deverá ser elaborada mediante a utilização do programa gerador do ano referência da declaração original, contendo todas as informações anteriormente declaradas, alteradas ou não, exceto aquelas que se pretenda excluir, e as informações a serem adicionadas, se for o caso.

Essa retificadora substituirá integralmente as informações apresentadas na declaração anterior.

Glossário da DIRF

A seguir, a definição dos principais termos usados na DIRF:

Arquivo: gravado no disco rígido, disco removível ou unidade de rede contendo as informações da declaração da empresa.

Empresa/titulares de serviços notariais e registrais (cartórios) /condomínio: contribuinte pessoa jurídica, titulares de serviços notariais e registrais (cartórios) e condomínios, identificados pelo número de inscrição.

Responsável perante o CNPJ: número do CPF da pessoa física responsável pela entidade perante o Cadastro Nacional da Pessoa Jurídica (CNPJ).

Declarante: pessoa física ou jurídica obrigada a prestar as informações.

Beneficiário: pessoa física (CPF) ou estabelecimento de pessoa jurídica (CNPJ) que auferiu rendimentos, sobre os quais houve ou não retenção de imposto/contribuições pela fonte pagadora. A contabilização, na declaração, da quantidade de beneficiários corresponderá à associação de beneficiário/código.

Ano-calendário: ano a que se referem as retenções ou pagamentos.

Declaração original: corresponde à primeira declaração apresentada.

Declaração retificadora: retificadora é toda declaração entregue após a primeira declaração apresentada. A declaração retificadora substituirá integralmente a declaração anterior.

Fonte pagadora: pessoa física, estabelecimento matriz de pessoa jurídica ou estabelecimento matriz considerada como fonte pagadora única.

Cruzamento de dados

É comum que a Receita Federal, para analisar as informações enviadas pelos contribuintes - pessoas físicas ou jurídicas - realize o cruzamento de dados, de uma obrigação acessória com outra. Esse é o procedimento inicial e automático feito pelo órgão.

No caso da DIRF, os dados serão cruzados (confrontados) com os dados das obrigações a seguir:

- DCTF - Declaração de Débitos e Créditos Tributários Federais

- DCTFWeb - Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos

- DIRPF - Declaração do Imposto sobre a Renda da Pessoa Física

- DMED - Declaração de Serviços Médicos e de Saúde

- EFD-Contribuições

- DEFIS - Declaração de Informações Socioeconômicas e Fiscais (Simples Nacional)

- DASN-Simei

- ECF - Escrituração Contábil Fiscal

- eSocial

- DARFs

- NFS-e - Nota Fiscal de Serviço Eletrônica

- EFD-Reinf

Quando a Receita Federal cria campanhas para que os contribuintes façam, espontaneamente, a autorregularização de débitos, a base são as inconsistências originárias desses cruzamentos.

Informações complementares

Instrução Normativa RFB nº 1990/2020

Leiaute do arquivo da declaração - Dirf 2024

Manual de Retenção na Fonte - Mafon

Perguntas e Respostas DIRF 2024

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ por Marketing

Por Elaine Araujo

Comentários