Logo após a publicação da Lei nº 14.784/23 no DOU de 28/12/2023 que prorroga até 31 de dezembro de 2027 os prazos de que tratam os arts. 7º a 8º da Lei nº 12.546/11 referente a desoneração, foi publicada a Medida Provisória 1.202/23 no DOU 29/12/23, que trouxe alterações importantes, e se convertida em Lei passa a vigorar a partir de 01/04/2024.

Antes de continuar a leitura, aproveite para conhecer o software contábil que otimiza a rotina do seu escritório. O Contábil Phoenix apoia e otimiza diversas obrigações do dia a dia da sua empresa.

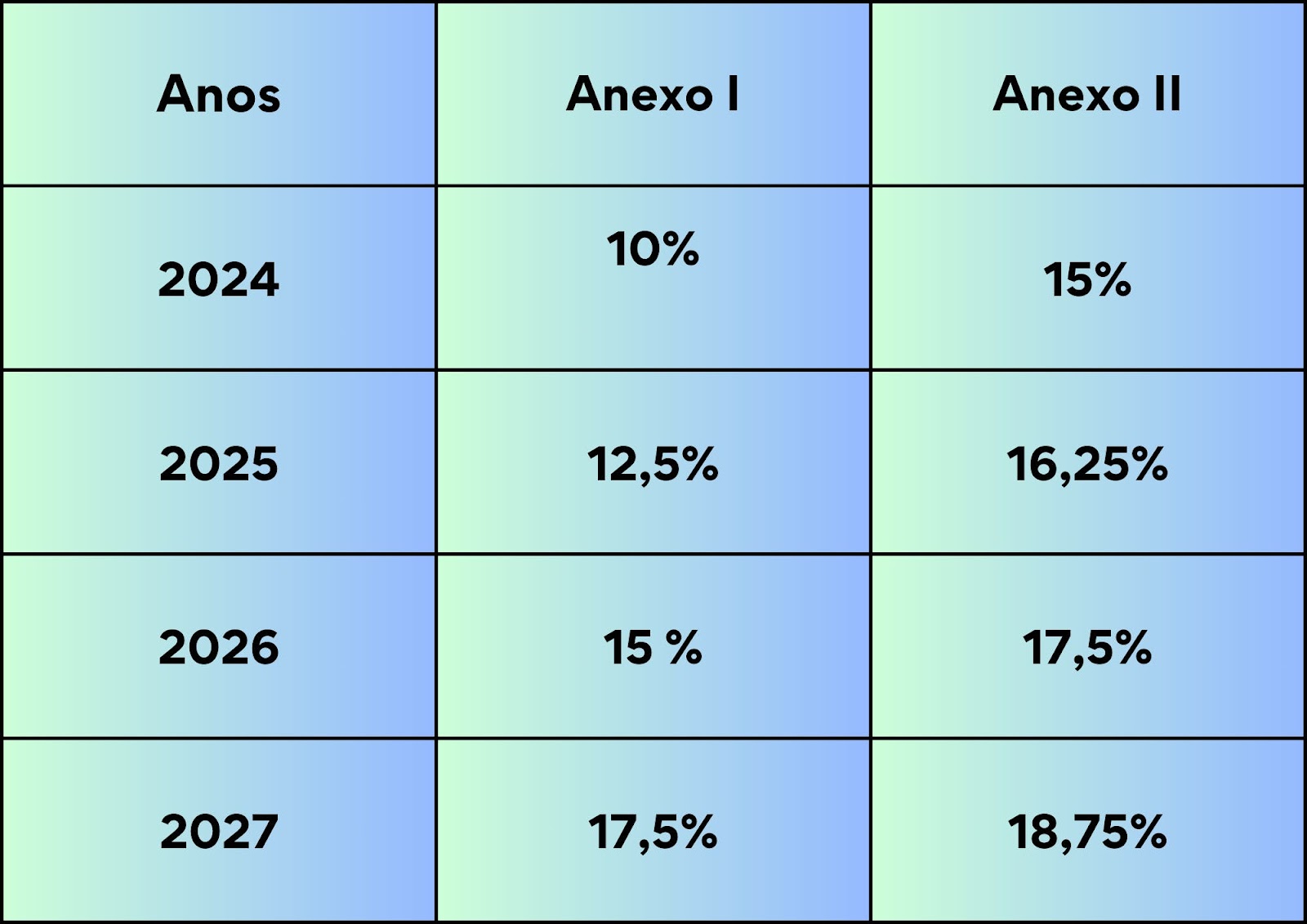

Desoneração Parcial da folha de pagamento

A opção é facultativa, sendo necessário manter a mesma quantidade de funcionários no ano- calendário, definida pelo CNAE principal (aquela de maior receita) conforme anexos I e II da Medida Provisória 1.202/23.

Ao invés de desonerar os 20% referente a Contribuição Previdenciária Patronal (atual) e recolher percentual sobre o faturamento que varia de 1 a 4,5% conforme a atividade (CPRB), a Folha de Pagamento/ Pró-Labore/ Autônomos, será desonerada, com percentual reduzido conforme a tabela abaixo, limitado a um salário mínimo por segurado.

Exemplo:

Empresa CNAE 49.11-6 (Anexo I)

No ano de 2024 o percentual é de 10%

Folha de Pagamento de Abril/2024

Adolfo - Salário de Contribuição R$ 1.500,00

Fernanda - Salário de Contribuição R$ 2.500,00

Sócio - Pró-labore - R$ 1.412,00

Total Folha/ Pró-labore = R$ 5.412,00

INSS Abril/2024

Devemos multiplicar o salário mínimo por 3 (pois, são três segurados ao total na folha).

Então temos:

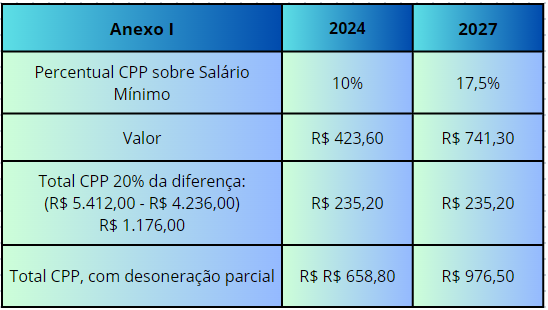

3 x R$ 1.412,00 = R$ 4.236,00 x 10% (percentual da tabela para anexo I) = R$ 423,60

R$ 5.412,00 (total da folha) - R$ 4.236,00 (3 salários mínimos) = R$ 1.176,00 (base de cálculo para CPP de 20%)

R$ 1.176,00 x 20% = R$ 235,20

Total da Contribuição Previdenciária com a Desoneração Parcial = R$ 658,80, ou seja, R$ 423,60 (10% sobre o salário mínimo) + R$ 235,20 (20% sobre a diferença da folha)Ou seja, com a desoneração parcial prevista na MP, somente uma parte da folha terá a alíquota menor e o restante será tributado normalmente com a CPP de 20% (Lei 8.212/91 Art. 22).

Se a folha não é desonerada ficará assim:

Total da Folha: R$ 5.412,00 x 20% = R$ 1.082,40 (valor a ser pago referente a CPP integral)

Forma atual optante pela desoneração

Total da Folha: R$ 5.412,00 x 20% = R$ 1.082,40 o valor referente aos 20% CPP fica zerado.

E deve ser pago o DARF referente a CPRB (Contribuição Previdenciária Sobre a Receita Bruta), com percentual sobre o faturamento (atual).

PONTOS IMPORTANTES:

- Na desoneração parcial não há a opção se é mais vantajoso optar por contribuir com a CPP de 20% ou se contribuir com o percentual sobre o faturamento (CPRB);

- Caso o empregador opte pela desoneração parcial, haverá a redução do custo da Contribuição Previdenciária Patronal;

- Se convertida em Lei a MP 1.202/23, deixará de existir a CPRB;

- As empresas que optarem pela aplicação das alíquotas reduzidas deverão firmar termo no qual se comprometeram a manter, em seus quadros funcionais, quantitativo de empregados igual ou superior ao verificado em 1º de janeiro de cada ano-calendário. Em caso de inobservância dessa regra, as empresas não poderão usufruir do benefício de redução da alíquota durante todo o ano-calendário;

- Ou seja, o empregador não pode aderir à desoneração parcial e baixar a quantidade de funcionários.

A desoneração parcial que o Ministro da Fazenda propôs, tem a finalidade de onerar de forma gradual a folha de pagamento, para que com o passar dos anos, chegue próximo aos 20% (CPP) como era antes da desoneração.

Exemplo:

Supondo que estamos em 2027, anexo I, vamos considerar o mesmo salário mínimo, somente para ilustrar:

Então temos: 3 x R$ 1.412,00 = R$ 4.236,00 x 17,5 % (percentual da tabela para anexo I) = R$ 741,30

R$ 5.412,00 (total da folha) - R$ 4.236,00 (3 salários mínimos) = R$ 1.176,00 (base de cálculo para CPP de 20%)R$ 1.176,00 x 20% = R$ 235,20

Total da Contribuição Previdenciária com a Desoneração Parcial = R$ 976,50, ou seja, R$ 741,30 (17,5% sobre o salário mínimo) + R$ 235,20 (20% sobre a diferença da folha)

Observe que em 2027, o valor da Contribuição Previdenciária Patronal, já se aproxima do valor cheio dos 20% que é de R$ 1.082,40 (R$ 5.412,00 que é a base da folha x 20%).

Lembrando que é de suma importância destacar que a MP tem validade por 120 dias. Caso não seja votada, perde a validade e volta ao que era antes, então é preciso acompanhar de perto todo esse processo.

Isso quer dizer que as alterações supracitadas só serão válidas a partir de 01/04/2024 se esta MP for convertida em lei.

Por fim, e agora na competência de Janeiro/2024 o que o empregador deve fazer?

Vale lembrar que até 31/03/2024, continua a valer as regras anteriores previstas na Lei 12.546/11. Ou seja, se o empregador deseja continuar com o benefício da Desoneração, deve fazer o pagamento do DARF da CPRB (2985 ou 2991), relativo a janeiro, ou à primeira competência subsequente para a qual haja receita bruta apurada e informar no eSocial e EFD-Reinf conforme as instruções abaixo.

As empresas optantes pela desoneração da folha devem indicar, por meio dos eventos cadastrais S-1000 e R-1000, respectivamente, que se enquadram nessa modalidade de tributação.

Apenas as empresas com classificação tributária igual a 02, 03 ou 99, poderão indicar que se enquadram na desoneração. Caso contrário, será retornado erro informando a divergência cadastral.

Além disso, devem enviar, mensalmente, para o eSocial o evento S-1280, indicando se a substituição da CPP ocorre de forma integral ou parcial, devendo, no caso desta última, informar o percentual não substituído, para fins de cálculo proporcional da CPP sobre a folha.

Já a CPRB será informada através da EFD-Reinf, por meio do evento R-2060, com a correspondente identificação do código da atividade, produto ou serviço sujeita à desoneração, valor da receita bruta da atividade, valor das exclusões e adições (se houver), base de cálculo e valor da CPRB apurada.

Assim, a partir das informações prestadas no eSocial e na EFD-Reinf, é que a DCTFWeb irá apurar as contribuições previdenciárias devidas no mês. Por fim, será necessário acompanhar as publicações do governo, se a MP será convertida em Lei. Até o momento é sabido que para as empresas que têm direito e optem por continuar desonerando, basta seguir o passo a passo citado no parágrafo anterior.

Nota: não foi publicado se a MP foi convertida em Lei, se estará condicionada ou não a opção feita em janeiro através da contribuição CPRB.

Fique por dentro de tudo que acontece no universo contábil!

Nós sabemos que a rotina do contador não é fácil. São diversos prazos, vencimentos e obrigações para cumprir – além de precisar acompanhar toda e qualquer mudança na legislação que pode ocasionar mudanças nas entregas dos clientes do escritório contábil.

Pensando nisso, a Contmatic criou um espaço único e pensado por contadores – a Comunidade Contábil Brasil. Ele é um ambiente online para responder a todas as dúvidas relacionadas à legislação nas áreas jurídica, societária, previdenciária, trabalhista e tributária.

Junto a isso, consolidamos as principais leis que impactam as obrigações legais para você estar mais atualizado e super seguro nas tomadas de decisão. Clique aqui e saiba mais!

Veja mais algumas notícias semelhantes a contabilidade para empresas em nosso blog. Aproveite e conheça melhor a Contmatic Phoenix.

Feito com ❤ pela Comunidade Contábil Brasil

Por Michelle Mihok de Camargo

Comentários